Раздели на сайта

Избор на редактора:

- Meendo социална мрежа за възрастни

- Процес на рестартиране на браузъра Firefox

- Безплатно нулиране на нивата на мастилото в принтери Epson L100, L110, L210, L300, L350, L355, L550, L555, L800

- MTS личен акаунт домашен интернет и телевизия - бързо влизане във вашия акаунт

- VK руската версия на моята страница

- Как да свържете мобилен интернет в роуминг от Beeline

- Форматиране на SD и microSD карти с памет: защо е необходимо и как да го направите

- Разпределени звукови системи

- Процедура за погасяване на обещаното плащане MTS

- Как да затворите профил в Odnoklassniki

реклама

| Анализ на данни в r примери. R&R на измерване на атрибути (Анализ на споразумението за атрибути) |

|

Доста често производствените процеси изискват контрол без измерване. Има много причини за това, например определянето на параметри, които не могат да бъдат измерени или измервателната апаратура е твърде скъпа, като в същото време параметрите могат лесно да бъдат определени от човек с определена степен на обучение. Представете си, че купувате обикновени черни обувки. Избрахте модел, опитахте чифт - той ви подхожда. На какво друго ще обърнете внимание преди покупка?

Дори и да си представим, че има автоматични устройства за контрол на качеството на обувките, които оценяват всички тези точки, най-вероятно цената им ще доведе до значително увеличение на цената на продуктите. От друга страна, ако крайният купувач оценява качеството на обувките „на око“, тогава би било съвсем логично да се въведе имитация на такъв контрол в предприятието и това може да замени дузина скъпи устройства, които оценяват изброените критерии по-горе. IN в този пример, инспектор, оценяващ качеството на произведените обувки, може да действа като система за измерване. Но не трябва да забравяме за обучението на такъв служител и определени първоначални критерии, които той трябва да следва. Без това всеки инспектор ще прецени качеството на продукта въз основа на лични съображения и чувства. Attributive Gage R&R дава възможност да се оцени колко добре контролерът изпълнява работата на измервателната система. Attribute Gage R&R или Attribute Agreement Analysis е специално предназначен за оценка на системи за измерване, които изключват използването на измервателен инструмент, когато самите оператори определят качеството на продуктите визуално или чрез наличието на някакъв специфичен критерий (липса на груби драскотини по видимата част на обувките). От само себе си се разбира, че е невъзможно да се присвои цифрова характеристика на такива измервания. Вместо това, на тестваните продукти се присвоява атрибут: „добър“ - „лош“, „издържан“ - „неуспешен“ и т.н. Този типанализът може да се използва и за оценка на калибриране: „отличен” - „добър” - „задоволителен” - „незадоволителен” или за оценка по наличието и броя на дефектите. Целта на анализа е да се оцени близостта на преценките на операторите до стандарта и конвергенцията на преценките на операторите (съгласие с предишната преценка). По този начин резултатът от анализа ще покаже колко близки са резултатите на измервателната система до стандартните критерии и доколко операторите са съгласни със собствените си преценки, т.е. може ли да се вярва на преценките на администраторите? Примери, за които е приложим анализ на атрибутите на Gage R&R:

В примера с таблети операторът може да представи преценки в двоичен вид: „минава“ - „не е добре“, но поради спецификата на извадката отговорите могат да бъдат предоставени в друга форма. Например до 2 повредени таблетки – „отличен“, до 5 – „задоволителен“, до 20 – „незадоволителен“, над 20 – „критичен“ или оценете по скала от 1 до 5. Нека разгледаме анализа на атрибута Gage R&R в статистическия пакет Minitab, като използваме примера за контрол на качеството на таблети. Анализът оценява трима оператори, тестващи 20 таблетки два пъти. Атрибутите на таблета бяха определени с помощта на стандартни критерии за пукнатини и други повреди. За извършване Анализ на споразумението за атрибути(приписва се Gage R&R), изберете Статистика > Инструменти за качество > Анализ на споразумението за атрибути: ориз. 1: Конфигурационен прозорец за анализ на споразумението за атрибути В диалоговия прозорец на програмата дефинирайте колоните, указващи операторите, пробите и резултатите от измерването - атрибути, както е показано в диапазон 1. Според проблема правилните атрибути на пробите са били известни - в този случай трябва да въведете „Стандарт “ в полето „Известен стандартен атрибут“, както е показано в диапазон 2.

Щракнете върху „OK“, за да получите резултатите от анализа:

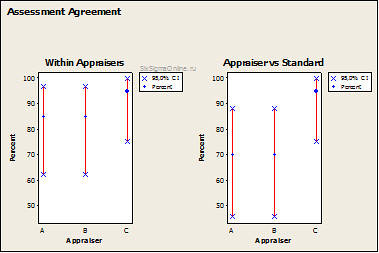

Диаграмата на Within Appraiser показва процента на съгласие на операторите с предишни преценки. Диаграмата ще се покаже само ако всеки оператор е оценил извадката два или повече пъти, т.е. ако има налични данни за сравнение. В този случай оператор А е 85% уверен в преценката си, въпреки че доверителният интервал варира от 60 до 97%. Колкото по-висока е конвергенцията на преценките на оператора, толкова по-малко вариации той въвежда в резултатите от наблюдението. Диаграмата Оценител срещу Стандарт показва колко близки са отговорите на оператора до правилните примерни атрибути. Въпреки че оператор А е 85% уверен в преценката си, отговорите му са верни само в 70% от времето. В разглеждания пример само оператор C има достатъчна квалификация за контрол на качеството на продукта: конвергенцията на преценките и близостта до стандарта е 95%, т.е. неговият принос към вариацията на наблюденията е 5%. Резултатите от анализа в прозореца на сесията дават малко по-ясна картина за това как агентите са свършили работата си:

Графика на Within Appraisers необработени данни от диаграмата на Within Appraisers, както и таблица с капа коефициенти. Коефициентите на Капа показват колко статистически уверени са операторите в своите решения. При капа, равна на 0, можем да заключим, че операторът не е уверен в преценката си, изборът му прилича на лотария или хвърляне на монета във въздуха. Kappa 1 означава, че операторът е 100% уверен в своите преценки, съответно с коефициент -1, операторът е напълно несигурен и присвоява нов атрибут на извадката всеки път. Като се вземат предвид препоръките на ръководството на AIAG за анализ на измервателни системи, коефициент от 0,75 е достатъчен, за да се признае измервателната система за подходяща. Стойност от 0,4 или по-ниска показва, че измервателната система е неподходяща. Стойността на вероятността (P-стойност) се оценява за хипотезите:

H α: Операторите са съгласни с техните преценки. Капа и стойностите на вероятността са фундаментални при оценката на измервателни системи, използващи атрибут Gage R&R. Като се имат предвид получените резултати, можем да заключим, че въз основа на капа от 0,48 и стойност на вероятност от 0,0158, операторът е уверен в решенията си, но такава система за измерване не е приемлива за критични контролни зони.

Разглеждайки капа коефициентите в таблицата за анализ на всеки оценител срещу стандарт, можем да заключим, че операторите A и B имат малко познания за критериите за оценка, но оператор C владее доста добре критериите за качество на продукта. Таблицата за несъгласие на оценката показва точки, в които мненията на операторите се различават от стандарта. Например оператор А е признал за годни 3 блистера с таблетки, докато стандартните критерии показват тяхната негодност. Също така оператор А показа различни резултати три пъти при първия и втория опит, т.е. Първоначално определи продукта като подходящ, а на втория опит промени преценката си. Оператор Б отхвърли качествени артикули три пъти и също промени преценката си три пъти. Оператор C промени решението си относно примерния атрибут само веднъж. Резултатите от таблицата Between Appraiser илюстрират как операторите обикновено възпроизвеждат своите преценки, т.е. колко се съгласяват помежду си, без да вземат предвид истинските качества. Съгласието между операторите изобщо не означава, че преценките са правилни.

Таблицата „Всички оценители срещу стандарт“ съответно показва колко сходни са преценките на всички оператори с правилните атрибути, т.е. степента, в която операторите като цяло са съгласни със стандарта. Както и в предишния случай, съгласието със стандарта не означава съгласие между операторите. Таблицата Kappa Statistics показва, че и в двата случая капа коефициентът е под 0,75. Свидетелствата на операторите като отделна група са статистически незначими. Съгласието на оператора като цяло с атрибутите на стандарта е малко по-високо, но все пак недостатъчно. Високият коефициент на съответствие със стандарта спрямо съгласието между операторите се дължи на високия коефициент на съответствие със стандарта на оператор C. Резюме

В разглеждания пример се наблюдава много широк доверителен интервал. което внася известна несигурност в резултатите от анализа. За да се намали диапазонът, изследването може да се повтори с по-голям брой проби. Анализ на данни в R средаИнститут по компютърна математика и информационни технологии, Департамент за анализ на данни и изследване на операции

Дисциплина: "Анализ на данни в R среда" Учебна програма: "Редовно обучение, 2017 г." Брой часове: 90 (в т.ч.: лекции - 18, лабораторни упражнения - 36, самостоятелна работа - 36); форма на контрол - тест. Посока: 38.03.05 "Бизнес информатика" (бакалавър, 4-та година) Дисциплина: "Анализ на данни" Учебна програма: "Редовно обучение, 2018 г." Брой часове: 78 (в т.ч.: лекции - 18, лабораторни упражнения - 36, самостоятелна работа - 24); форма на контрол - тест.

Теми: 1. R среда за разработка: информация от историята. инсталиране и стартиране на пакета. 2. Програмиране на първите стъпки в R. 3. Изграждане на графики в R среда 4. Въвеждане на данни и работа с файлове в R среда. Работа с едномерни масиви от данни. 4.2. Работа с матрици и таблици с данни. 5. Тестване на статистически хипотези в среда R 5.1. Тестване на хипотезата за закона за разпределение на вероятностите на случайна променлива (тест Хи-квадрат на Пиърсън). 5.2. Тестване на хипотезата за независимост на характеристиките с качествено групиране (Хи-квадрат тест на Pearson). 5.3. Тестване на хипотезата за равенство математически очакваниянормални популации (t тест на Стюдънт). 5.4. Тестване на хипотезата за равенството на дисперсиите на нормалните популации (тест на Фишер). 6. Задачата за изграждане на еднофакторен линеен регресионен модел. Прогнозиране. 7. Проблем с множествена линейна регресия. 7.1. Проблемът на едномерната линейна регресия като частен случай на множествена регресия. 7.2. Изследване на зависимостта на променливата на отговора от фактора в регресионния модел. 8. Проблемът с класификацията, подходите за неговото решаване. 8.1. Логистична регресия. 8.2. Линеен дискриминантен анализ. 8.3. Дървета на решенията - принципът "разделяй и владей". 9. Невронни мрежи(невронни мрежи) и приложението им в машинното обучение. 10. Поддържащи векторни машини, поддържащи векторни машини (SVM) в машинното обучение. 11. Системи за препоръки, тяхното предназначение, изграждане, приложение. 12. Специални задачи на машинното обучение. Начална дата: 1 септември 2014 г

Въведение Първо, нека обсъдим терминологията. Говорим за област, която в западната литература се нарича Data Mining и често се превежда на руски като „анализ на данни“. Терминът не е напълно успешен, тъй като думата „анализ“ в математиката е доста позната, има установено значение и е включена в имената на много класически раздели: математически анализ, функционален анализ, изпъкнал анализ, нестандартен анализ, многомерен комплекс анализ, дискретен анализ, стохастичен анализ, квантов анализ и др. Във всички тези области на науката се изучава математически апарат, който се основава на някои фундаментални резултати и позволява да се решават проблеми в тези области. При анализа на данни ситуацията е много по-сложна. Това е преди всичко приложна наука, в която няма математически апарат, в смисъл, че няма краен набор от основни факти, от които следва как да се решават проблеми. Много проблеми са „индивидуални“ и сега се появяват все повече и повече нови класове задачи, за които е необходимо да се разработи математически апарат. Още по-голяма роля тук играе фактът, че анализът на данни е сравнително ново направление в науката. След това трябва да обясним какво е „анализ на данни“. Нарекох го „област“, но област на какво? Тук нещата стават интересни, защото това не е просто научна област. Истинският анализатор решава преди всичко приложни проблеми и е фокусиран върху практиката. Освен това данните трябва да бъдат анализирани в икономиката, биологията, социологията, психологията и т.н. Решение новите задачи, както вече казах, изискват изобретяването на нови техники (това не винаги са теории, но и техники, методи и т.н.), така че някои казват, че анализът на данни също е изкуство и занаят. IN В приложните области най-важното е практиката! Невъзможно е да си представим хирург, който не е извършил нито една операция. Всъщност това изобщо не е хирург. Също така анализаторът на данни не може без решаването на реални приложни проблеми. Колкото повече такива проблеми решите сами, толкова по-квалифицирани специалисти ще станете. Първо, анализът на данни е практика, практика и още практика. Трябва да решаваме реални проблеми, много, от различни области. Защото, например, класификацията на сигнали и текстове са две напълно различни области. Специалистите, които могат лесно да изградят алгоритъм за диагностика на двигателя въз основа на сензорни сигнали, може да не са в състояние да създадат прост спам филтър за имейли. Но е много желателно да се придобият основни умения при работа с различни обекти: сигнали, текстове, изображения, графики, описания на функции и др. В допълнение, това ще ви позволи да изберете задачи по ваш вкус. Второ, важно е разумно да избирате своите курсове за обучение и ментори. IN По принцип можете да научите всичко сами. В крайна сметка ние не се занимаваме с област, където иманякои тайни се предават от уста на уста. Напротив, има много компетентни курсове за обучение, изходни кодове за програми и данни. Освен това е много полезно, когато няколко души решават един проблем паралелно. Факт е, че когато решавате такива проблеми, трябва да се справите с много специфично програмиране. Да кажем вашия алгоритъм даде 89% верни отговори. Въпрос: много ли е или малко? Ако не е достатъчно, тогава какъв е проблемът: неправилно ли сте програмирали алгоритъма, избрали ли сте грешни параметри на алгоритъма или самият алгоритъм е лош и не е подходящ за решаване на този проблем? Ако работата се дублира, тогава грешките в програмата и неправилните параметри могат бързо да бъдат намерени. И ако се дублира от специалист, тогава проблемите с оценката на резултата и приемливостта на модела също се решават бързо. Трето, полезно е да запомните, че анализът на данни отнема много време за решаване. Статистика Анализ на данни в R 1. Променливи IN R, както всички други езици за програмиране, има променливи. Какво е променлива? По същество това е адресът, с който можем да намеримнякои данни, които съхраняваме в паметта. Променливите се състоят от лява и дясна страна, разделени от оператор за присвояване. В R операторът за присвояване е конструкцията „<-”, если название переменной находится слева, а значение, которое сохраняется в памяти - справа, и она аналогична “=” в других языках программирования. В отличии от других языков программирования, хранимое значение может находиться слева от оператора присваивания, а имя переменной - справа. В таком случае, как можно догадаться, оператор присваивания примет конструкцию следующего вида: “->”. IN в зависимост от съхраняваните данни могат да бъдат променливи различни видове: цяло число, реално число, низ. Например: my.var1<- 42 my.var2 <- 35.25 В този случай променливата my.var1 ще бъде от целочислен тип, а my.var2 ще бъде от реален тип. Точно както в други езици за програмиране, можете да извършвате различни аритметични операции върху променливи. my.var1 + my.var2 - 12 my.var3<- my.var1^2 + my.var2^2 В допълнение към аритметичните операции можете да извършвате логически операции, тоест операции за сравнение. my.var3 > 200 my.var3 > 3009 my.var1 == my.var2 my.var1 != my.var2 my.var3 >= 200 my.var3<= 200 Резултатът от логическа операция ще бъде вярно (TRUE) или невярно (FALSE) твърдение. Можете също така да извършвате логически операции не само между променлива с определена стойност, но и с друга променлива. my.new.var<- my.var1 == my.var2 Зазимко Валентина Лентевнад-р, чл. Преподавател, катедра "Икономически анализ", Кубански държавен аграрен университет Традиционният подход за анализ на финансовото състояние се основава на общата концепция за „равновесие на системите“, заимствана от страните с пазарна икономика (Фигура 1). Фигура 1 — Методология за анализ на финансовото състояние, съответстваща на западната концепция за „равновесие“ на системата Междувременно проблеми като: 1) несъответствието на някои методологични подходи с условията на руската специфика на правене на бизнес; 2) неотчитане на социалния характер на селскостопанския сектор на икономиката на Русия (при диференциране на подходите за оценка в зависимост от секторната принадлежност на организациите); 3) анализ на основните фактори, влияещи върху ефективността на бизнеса с помощта на статистически анализ; 4) структуриране на методологията за анализ на финансовото състояние (поне с цел възстановяване на езиковата справедливост); 5) съответствието на финансовия анализ със съвременните нужди на икономическите субекти и нееднозначното тълкуване на заимстваните икономически категории са проучени с недостатъчна пълнота. Основната посока за подобряване на методологията за анализ на финансовото състояние на организацията трябва да бъде да се вземе предвид: Съществуващият политически климат и държавен подход за оценка на икономическите явления, процеси и бизнес резултати; Характеристики на законодателното регулиране на изготвянето на финансови отчети (това се отнася особено за преразглеждането на подходите за оценка на платежоспособността на организацията); Секторната структура на имуществото на икономическия субект; Съвременни параметри за оценка на ефективността на бизнеса. Целта на анализа на финансовото състояние на организацията е обективна оценка на финансовото състояние и перспективите за неговото развитие, като се вземе предвид текущата ситуация в индустрията в определен интервал от време, съответстващ на общата политическа и икономическа стратегия по отношение на обект на изследване. Аграрните трансформации на съвременната епоха в историята на Русия са дълбоки и значими: от втората половина на 2005 г. правителството на Руската федерация значително засили интереса си към селското стопанство, като инициира, наред с други, националния проект „Развитие на Агропромишлен комплекс”; В края на 2006 г. беше приет Федералният закон „За развитието на селското стопанство“. Държавната политика за подпомагане на селското стопанство предвижда стимули за привличане на кредити при условията на субсидиране на лихвените плащания. Негативно се оценява отслабването на финансовата независимост на Дружествата, в резултат на предприетите мерки, съгласно общоприетите подходи за определяне на финансовото състояние. Според оценките на местни икономисти, които признават недостатъците на съществуващата методика за изчисляване на показателите за финансовото състояние на земеделските производители, използвани, включително от арбитражни съдилища (Таблица 1), няма да има толкова много фалирали ферми в страната. Таблица 1. Фрагмент от изчисляване на коефициенти за класифициране на земеделските производители към групите на финансова стабилност на длъжника

Изследването на финансовото състояние на една организация трябва да отговаря на концепцията за последователност. Методологията за анализ на финансовото състояние на организацията в същото време се появява под формата на съгласувана последователност, което ни позволява да констатираме факта на възстановяване на езиковата валидност на термина „методология“. Състои се от шест основни етапа, общата блокова диаграма е показана на фигура 2.

Събирането на информация се състои в съставяне на списък с въпроси и получаване на подходящи данни от организацията, която се изследва, и от други източници. Изследването на условията на работа на системите трябва да се превърне в предварителен етап на анализ, което се дължи на задачата за незаменим синтез на вътрешни и външни фактори, която възниква, като се вземат предвид особеностите на развитието на икономическия анализ в Русия, описани по-горе. . По този начин за селскостопанските организации е специфично да се изследват географските, метеорологичните и климатичните условия на бизнеса на анализирания субект. Структурирането на първоначалната информация трябва да включва съставяне на срезове от данни, които трябва да бъдат включени в информационната база за анализ на финансовото състояние на организацията с нейните основни характеристики: индустрия, бизнес мащаб и др. На следващия етап в генерирания масив от информация е необходимо да се откроят показателите, които са най-важните критерии за изпълнение. Много учени и анализатори, както чуждестранни, така и руски, поставят показателите за рентабилност над другите показатели. Така Е. Алтман, в своя добре познат петфакторен „Z-модел“ за определяне на вероятността от потенциален фалит, представи два от петте фактора като показатели за рентабилност. Значението на показателите за рентабилност е отразено и в „Златното правило на икономиката“, което гласи, че темпът на растеж на балансовата печалба трябва да надвишава темпа на растеж на приходите от продажби на продукти, а темпът на растеж на продажбите трябва да надвишава темпа на растеж на активи. Критерият за идентифициране на фазите в традиционния график на жизнения цикъл също е индикаторът за рентабилност (ос Y на фигура 3).

В комбинация с абсолютните финансови показатели, основните показатели за дейността на селскостопанската организация са: брутна продукция по текущи продажни цени, приходи и печалба (загуба) от продажбата на продукти (работи, услуги), печалба (загуба) на отчетна година, нетна печалба (загуба), коефициент на оборот на оперативния капитал, възвръщаемост на собствения капитал, възвръщаемост на оперативния капитал. Системата от показатели, предложена за анализ на финансовото състояние на стопански субекти в селскостопанския сектор на икономиката, беше тествана на примера на действителни данни от JSC Agrofirm Kavkaz в Краснодарския край. Организацията заема далеч от последното място в класацията на триста най-големи и най-ефективни земеделски фирми въз основа на резултатите от 2003-2007 г., включени в клуба Agro-300.

Анализът на абсолютните финансови показатели показва развитието и растежа на компанията (Фигура 4). По този начин стабилната динамика в посочената посока е характерна за показателите за брутна продукция (+ 39%), приходи от продажби на продукти (+ 43,9%), както и крайния финансов резултат от дейността (+ 16,8%). Сред факторите, повлияли положително върху динамиката на показателите, е увеличението на обема на произведената и търговска растителна продукция - предимно зърно (с 3,4%), захарно цвекло (13,9%), слънчоглед (47,9%) и мляко (9,9%) ). Възвръщаемостта на оперативния капитал за отчетния период нараства в сравнение с базовия период, което доказва високата ефективност на акционерното дружество. За да се идентифицират значими фактори, влияещи върху нивото на ефективност на бизнеса, беше извършен корелационен и регресионен анализ на ефективността на бизнеса на 46 селскостопански организации в централната зона на Краснодарския край. Нивото на възвръщаемост на собствения капитал (в проценти) се приема като ефективен показател (y), изчислен като съотношение на нетната печалба (загуба) за отчетната година и средния годишен баланс на собствения капитал. Изборът на този конкретен показател се обяснява с прекомерното му търсене от външни потребители на финансови отчети като показател, характеризиращ не само ефективността на бизнеса, но и неговия риск, стратегически перспективи за платежоспособност и качеството на управление на бизнеса. За анализ бяха избрани ключови индикатори – фактори, които потенциално влияят върху степента на възвръщаемост на собствения капитал; търсенето и изчисляването на тези фактори може да се извърши на базата на публични финансови отчети. Това са: x 1 - дял на собствения капитал във валутата на баланса, %; x 2 - съотношение между дълг и собствен капитал (коефициент на финансов ливъридж); x 3 - дял на ликвидните средства в активите, %; x 4 – коефициент на обръщаемост на активите (производителност на ресурсите). Анализът на сдвоените корелационни коефициенти показа, че има пряка и сравнително тясна връзка между възвръщаемостта на собствения капитал и съотношението на дълга и собствения капитал, според скалата на Chaddock, което потвърждава твърдението, че търсенето на рационално съотношение между източниците на дълг и собствен капитал на финансиране е ясен път към повишаване на ефективността на последното. Обратната средна връзка между показателя за ефективност и дела на собствения капитал във валутата на баланса (табл. 2 и 3) показва, че възвръщаемостта на собствения капитал в съвременните условия се увеличава, ако делът му в общия капитал намалява. В същото време има пряка средна връзка между възвръщаемостта на собствения капитал и дела на ликвидните средства в активите и пряка слаба връзка между нея (рентабилността) и възвръщаемостта на активите. Таблица 2. Матрица от сдвоени корелационни коефициенти на уравнението на четирифакторната множествена регресия Анализът на β-коефициентите показва, че най-слабо влияние върху изменението на възвръщаемостта на собствения капитал оказва делът на собствения капитал във валутата на баланса, а най-силно е съотношението между дълг и собствен капитал. Освен това, именно по втората характеристика, изследваната съвкупност от земеделски организации е изключително разнородна. В допълнение, този набор е разнороден по отношение на възвръщаемостта на собствения капитал, дела на собствения капитал във валутата на баланса и дела на ликвидните средства в активите, което показва различно ниво на организация на производствената и финансовата дейност и нейната ефективност във фермите. Таблица 3. Общи характеристики на възвръщаемостта на собствения капитал и избрани фактори, 2006 г

Полученото в резултат на решението уравнение на множествената регресия има формата: y = -12,454-0,164x 1 +0,688x 2 +0,905x 3 +39,335x 4. (1) Положителната стойност на коефициента при х 2 е доказателство, че при рационални методи на отглеждане и нормално съотношение на възвращаемостта на активите и лихвите върху платените лихви по заемни източници на финансиране, рентабилността на собствените ресурси трябва да се увеличи. Таблица 4. Общи резултати от оценката на четирифакторния регресионен модел Връзката между възвръщаемостта на собствения капитал и всички фактори, включени в модела, е тясна (коефициент на множествена корелация R = 0,901) и статистически значима (Таблица 4). Освен това линейното уравнение обяснява 81,2% от вариацията във възвръщаемостта на собствения капитал. Останалото се дължи на случайни неотчетени фактори. На практика, за да се изчисли нивото на бизнес ефективност на земеделските производители и начините за нейното подобряване, се идентифицират основните фактори и степента на тяхното влияние върху показателя за ефективност. Установено е, че възвръщаемостта на собствения капитал на изследваната съвкупност от земеделски организации: намалява с увеличаване на дела на собствения капитал в структурата на източниците на финансиране (възвръщаемостта на собствения капитал нараства само до определено ниво на собствения капитал и започва да намалява с по-нататъшно увеличаване на дела му в структурата на баланса); нараства с увеличаване на съотношението на финансовия ливъридж, което отразява съотношението на дълга и собствения капитал и характеризира зависимостта на печалбата от структурата на източниците на финансиране, което е възможно при преференциална данъчна тежест и подкрепа за фермите от правителството на Руска федерация; има нарастваща динамика с увеличаване на дела на ликвидните активи в структурата на имуществото на организацията, което е логично в светлината на прилагането на сетълмент и платежна дисциплина и е следствие от нарастването на бизнес активността на организацията, изразяваща се в увеличаване на приходите (приходите) от продажба на селскостопански продукти и други дейности (приоритет на дейностите на маркетинговата стратегия на организацията); нараства с нивото на използване на собствените активи на организацията (приоритетна задача на финансовото управление на организацията). Оттук става възможно да се формира правилният вектор за повишаване на бизнес ефективността на селскостопанските организации чрез използване на ясни механизми, които допринасят за нейния растеж. В най-общата форма такива механизми са: 1) разумно определяне на източниците на финансиране на дейността на организацията; 2) повишаване на ефективността на използването на ресурсите на организацията въз основа на стабилизирането на взаимните разплащания и системата за сетълмент и платежна дисциплина; 3) подобряване на системата за управление на производството. Проучване на динамиката на възвръщаемостта на собствения капитал на селскостопанските организации в зависимост от действителното ниво на дела на собствения капитал в структурата на източниците на финансиране показа, че най-високата стойност на показателя за ефективност на използването на собствения капитал е регистрирана при нивото на собствен капитал в диапазона от 44 до 58%. При по-нататъшно нарастване на собствения капитал в структурата на източниците се наблюдава намаляване на рентабилността (Фигура 5).

Проучването на въздействието на финансовата стратегия на организацията по отношение на използването на заемни средства продължава описаната последователност. Разработената методика за определяне на рационалното съотношение на заемни и собствени средства във връзка с възвръщаемостта на собствения капитал и преференциалното кредитиране на селскостопанските организации заема приемливо място тук. От целия набор от относителни показатели за финансова стабилност предлагаме да се изчисли коефициентът на финансова независимост (Equity to Total Assets), който характеризира провежданата политика в областта на финансирането и отразява дела на собствения капитал в структурата на източниците на собственост и съотношението на дълга и собствения капитал (коефициент на финансов ливъридж или „ливъридж на финансовия ливъридж“), характеризиращ степента на риск на организацията. Коефициентите на капиталовата структура характеризират степента на защита на кредиторите и инвеститорите от евентуално неплащане на дългове и практически не предоставят информация за икономическия потенциал на организацията. Описаният проблем се „решава“ чрез показател, характеризиращ зависимостта на печалбата от разходите, свързани със структурата на източниците на финансиране на дейността на организацията - „ефектът на финансовия ливъридж“. EGF = (1-Neskh) (CRa -PK) x (ZK/SK), (2) където EFR е ефектът от финансовия ливъридж, който се състои в увеличение на коефициента на възвръщаемост на собствения капитал, %; Несх - ставката на единния земеделски данък, изразена като десетична дроб; CR - коефициент на брутна възвръщаемост на активите, %; PC - средният размер на лихвата по заем, изплатен от организацията за използване на заемен капитал,%; ZK - средният размер на заемния капитал, използван от организацията; SK е средният размер на собствения капитал на организацията. Формула (2) е получена, като се вземат предвид особеностите на формирането на данни във финансовите отчети на руските организации, както и данъчното облагане на земеделските производители: 1) вместо цялата сума на използвания капитал, според нас, сумата на дължимите сметки на организацията трябва да се извади от нейната стойност; 2) „размерът на брутната печалба, с изключение на разходите за плащане на лихва по заем“ беше заменен с показателя „печалба от продажба на продукти (работи, услуги)“; 3) данъкът върху доходите, чието плащане се извършва по общия данъчен режим, не се разглежда от автора като фактор, влияещ върху размера на ефекта: в съответствие с действащото законодателство земеделските производители плащат единен земеделски данък, който беше въведени във формулата. Таблица 5. Динамика на показателите за финансова стабилност на CJSC Agrofirm Kavkaz И така, делът на заемния капитал по отношение на собствения капитал в CJSC Agrofirma Kavkaz в края на 2006 г., според таблица 5, възлиза на 52,8%, което е 42,1 процентни пункта. по-голямо от нивото на базовата година. Увеличаването на дела на заемния капитал в структурата на пасива на баланса показва преход от консервативна към умерена финансова политика; и въпреки че това е свързано с отслабване на автономността на стопанския субект, при определени условия това може да доведе до увеличаване на възвръщаемостта на собствения капитал. Трябва да се отбележи, че степента на бизнес активност на земеделските производители не е толкова висока за провеждане на подобна политика на финансиране в бъдеще, което означава, че трябва внимателно да се проучат последствията от промените и да се вземе рационално решение. Резултатите от изчисленията за определяне на ефекта на финансовия ливъридж за CJSC Agrofirma Kavkaz (Таблица 6) показват неговата положителна динамика: стойността през 2006 г. е 2,5%, което е 3,3 процентни пункта. по-голямо от нивото на базовата година. Следователно, CJSC Agrofirma Kavkaz, след като формира активите си с 65% от собствени средства и 35% от заемен капитал, увеличи възвръщаемостта на собствения си капитал с 2,5%, при равни други условия, поради факта, че кредитните ресурси плаща като се вземе предвид политиката на преференциално кредитиране на земеделските производители, провеждана от правителството на Руската федерация, а възвръщаемостта на общия капитал е 16,2%. Факторният анализ на модела на ефекта на финансовия ливъридж показа, че в настоящите условия е изгодно да се използват заемни средства в оборота на организацията, тъй като последствието от това е повишаване на ефективността на използването на собствения капитал. Това означава, че чрез привличане на заемни ресурси, анализираната организация може да увеличи собствения си капитал, при условие че възвръщаемостта на инвестирания капитал надвишава цената на привлечените ресурси. Таблица 6. Механизъм на формиране на ефекта на финансовия ливъридж

За да се определят границите на растеж на финансовия ливъридж, трябва да се използва моделът, разработен от френските учени J. Conan и M. Golder. Обяснението за това е съставът на критериите, който е най-адаптиран към изискванията за съставяне на вътрешни финансови отчети. Колкото по-ниска е стойността на прогнозния индикатор, толкова по-малка е вероятността от забавяне на плащанията от компанията. Действителните стойности на критериите, изчислени по данни на CJSC Agrofirm Kavkaz, са представени в таблица 7. Таблица 7. Оценка на вероятността от забавяне на плащанията на Agrofirm Kavkaz CJSC

Изчисленията показват, че вероятността компанията да забави плащанията е много малка, но динамиката на интегралния индикатор клони към нула, което означава, че нивото на платежоспособност в бъдеще е застрашено. Тази вълна е оправдана на фона на увеличаване на размера на заемните средства и разходите за обслужване на дълга. За предотвратяване на евентуални затруднения е необходим оперативен мониторинг на сетълмент и платежната дисциплина. За да се синхронизират положителните и отрицателните парични потоци, е необходимо оперативно управление на платежоспособността. Авторите на изследването са категорично против използването на коефициентите на ликвидност като показатели за платежоспособност поради противоречието им със счетоводното изискване за действащо предприятие. Степента на платежоспособност според нас зависи от попълването на показателите за финансови резултати с реални пари. Използването на офсетни транзакции при сетълменти и замяната на парични средства с вземания създава заплаха за способността на организацията да изпълнява текущите си задължения. В момента не се обръща достатъчно внимание на анализа на паричните потоци. Междувременно това е най-непротиворечивият метод, който ни позволява да проследим степента на достатъчност на средствата за покриване на краткосрочни задължения. Ендовицки Д.А. предлага сравняване на нетния паричен поток от текущи дейности с печалба от продажби. Отрицателен нетен паричен поток, докато има печалба от продажби, ще покаже, че формирането на оборотен капитал изисква големи финансови инвестиции. Тази ситуация може да доведе до несъстоятелност. Причини: ниска рентабилност на продажбите, високи разходи за формиране на оборотен капитал. Таблица 8. Съотношението на нетния паричен поток и печалбата от продажби, хиляди рубли.

където Dptd е паричен приток от текущи дейности, хиляди рубли, OK е оборотен капитал, хиляди рубли; Dotd - изтичане на средства от текущи дейности, хиляди рубли. Индикатор за ефективност ( Kdost1) в дадена връзка характеризира способността на организацията да финансира оборотен капитал, показва достатъчността на паричните потоци за покриване на разходите, свързани с финансирането на оборотния капитал. Препоръчителната стойност на индикатора трябва да бъде поне 1. 1. Влияние на промените в съотношението на нетните парични потоци за текущи дейности: . (4) 2. Влиянието на промените в изтичането на средства на една рубла оборотен капитал: . (5) Таблица 9. Данни за факторен анализ на коефициента на адекватност на паричните постъпления за финансиране на оборотен капитал, хиляди рубли.

По този начин положителната промяна в коефициента на адекватност на паричния поток за анализирания период (+0,148) се дължи на увеличаване на изтичането на средства от текущата дейност за покриване на оборотен капитал. Съотношението беше отрицателно повлияно от по-бързия темп на нарастване на изходящите парични потоци от темпа на растеж на входящите парични потоци. Според CJSC Agrofirma Kavkaz съотношението на входящите и изходящите парични потоци за текущи дейности през отчетния период е 1,018, докато динамиката на коефициента е отрицателна - намаление с 0,076. Това обаче не означава липса на средства за покриване на краткосрочни задължения. Коефициентът на адекватност на паричния поток за покриване на краткосрочни задължения е много приемлив както през предходния, така и през отчетния период (съответно 0,966, 4,216 и 2,780).

Фигура 6 — Етапи на анализ на платежоспособността на селскостопанска организация Следващата стъпка е да се оцени качеството на печалбата (формула 4):

Къде NPV- нетен паричен поток за всички видове дейности, хиляди рубли, PE - нетна печалба, хиляди рубли. Ако въз основа на резултатите от своята дейност организацията има постоянен отрицателен нетен паричен поток, това може да доведе до финансова несъстоятелност, причинена от действително намаляване на ресурсите и намаляване на икономическия потенциал на организацията. В анализираната ситуация, както се вижда от таблица 9, организацията е получила нетна печалба, докато за всяка рубла печалба има 3 рубли балансиран резултат от сравняване на входящия и изходящия поток на средства. Проучването на възможностите за оценка на платежоспособността на селскостопанска организация направи възможно формулирането на план за анализ, представен на фигура 7. Резултатите от изследването се основават изцяло на реалностите в работата на земеделските организации. Това разрешава проблема с липсата на специфика на индустрията в съществуващите методи за финансов анализ. Практическото значение на изследването е, че въз основа на разработената методология за селскостопанските организации се предлага основата за формиране на рационална финансова политика в трансформиращата се икономическа ситуация на селската индустрия. Използването на препоръчителната методология ще ви позволи да измерите по-точно нивото на финансовия риск и да разработите по-ефективен механизъм за управлението му с цел подобряване на ефективността на бизнес дейностите. R-анализ, или приемливостта на критериални подходи при оценка на финансовото състояние на селскостопанските организации В настоящите икономически условия основният акцент в дейността на финансовите служби на търговските предприятия е насочен към оперативното наблюдение на показателите за финансовото състояние на организацията. В този случай се дава приоритет на относителните показатели, които характеризират връзката между отчетните данни, които носят тази или онази информация. Терминологично методът за анализ на дейността на компанията, базиран на описания подход, се нарича R-анализ или анализ на финансовите коефициенти. Наборът от коефициенти в рамките на отделен бизнес субект зависи от стратегията и целите, които иска да постигне. В този случай се идентифицират коефициентите, които трябва да се изчислят, и се установяват техните стандартни стойности. Тази работа обикновено се извършва като част от проект за управленско счетоводство, бюджетиране или балансирана карта с резултати. „Ако се вземе набор от показатели от учебник по финанси, отбелязват практикуващи анализатори, такъв финансов анализ няма да донесе никаква полза на предприятието” /10/. Междувременно някои показатели, свързани с аспектите на финансирането на дейността на организацията, са се развили традиционно и са включени във всички методологични алгоритми, включително регулираните от закона. Говорим за следните показатели: I. Коефициенти на ликвидност Показателите за ликвидност характеризират способността на компанията да удовлетвори вземанията на притежателите на краткосрочни дългови задължения. 1. Коефициент на абсолютна ликвидност Показва какъв дял от краткосрочните дългови задължения могат да бъдат покрити от пари и парични еквиваленти под формата на търгуеми ценни книжа и депозити, тоест почти напълно ликвидни активи. 2. Съотношение на бърза скорост (коефициент на киселинно изпитване, съотношение на бърза скорост) Съотношението на най-ликвидната част от текущите активи (парични средства, вземания, краткосрочни финансови инвестиции) към краткосрочните задължения. Обикновено се препоръчва стойността на този показател да бъде по-голяма от 1. Въпреки това, реалните стойности за руските предприятия рядко са повече от 0,7 - 0,8, което се счита за приемливо. 3. Текущо съотношение (Current Ratio) Изчислява се като частното на текущите активи, разделено на краткосрочните задължения и показва дали предприятието разполага с достатъчно средства, които могат да бъдат използвани за изплащане на краткосрочни задължения. Според международната практика стойностите на коефициента на ликвидност трябва да варират от едно до две (понякога до три). Долната граница се дължи на факта, че оборотният капитал трябва да бъде поне достатъчен за изплащане на краткосрочни задължения, в противен случай компанията ще бъде изложена на риск от фалит. Превишението на текущите активи над краткосрочните пасиви повече от три пъти също е нежелателно, тъй като може да означава нерационална структура на активите. Изчислява се по формулата:

II. Коефициенти на задлъжнялост - Показатели за капиталова структура (коефициенти на финансова стабилност) Показателите за структурата на капитала отразяват съотношението на собствения капитал и привлечените средства в източниците на финансиране на компанията, тоест характеризират степента на финансова независимост на компанията от кредиторите. Това е важна характеристика на устойчивостта на предприятието. За оценка на структурата на капитала най-често се използва коефициентът на финансова независимост (Equity to Total Assets), който характеризира зависимостта на фирмата от външни заеми. Колкото по-нисък е коефициентът, толкова повече заеми има компанията, толкова по-висок е рискът от неплатежоспособност. Ниската стойност на съотношението също отразява потенциалната опасност от недостиг на парични средства за предприятието. Тълкуването на този показател зависи от много фактори: средното ниво на това съотношение в други отрасли, достъпът на компанията до допълнителни дългови източници на финансиране и характеристиките на текущата производствена дейност. Изчислява се по формулата:

Други показатели, като: коефициенти на рентабилност - коефициенти на рентабилност, коефициенти на дейност - коефициенти на бизнес активност, коефициенти на инвестиции - критерии за инвестиции, няма да бъдат дадени в рамките на тази статия поради съображения за разкриване на проблема, повдигнат при съкращаването на материала. Основното нещо при провеждането на финансов анализ не е изчисляването на показатели, а способността да се интерпретират получените резултати. Заключенията обаче не се различават по своя обхват: основният концептуален подход се основава на сравнение на получените данни със стандартите, установени в рамките на традиционния подход. Традиционният подход се разбира като набор от методи, инструменти и технологии, използвани за събиране, обработка и интерпретиране (тълкуване) на данни за икономическата дейност на компанията. Въпреки че основният принос в теорията и практиката на финансовия анализ е направен от икономисти от страни с развита пазарна икономика, е необходимо да се припомнят трудовете на съветския икономист от 20-те години Н. Блатов, който очертава напреднали концепции и методи за анализ на тяхното време: сравнителна аналитична везна, коефициенти на разпределение, коефициенти на координация и др. Интересен момент е заимстването и до известна степен интерпретацията на „екстремните стойности” на аналитичните коефициенти, характеризиращи платежоспособността и финансовата стабилност, с тяхното цялостно разпределение. Така в един от разделите на работата на Ю.В., написана съвместно с В.В. В същото време се предоставя информация за финансовото състояние на десет големи акционерни дружества в Русия въз основа на резултатите от работата през 1907 и 1908 г.: „АД „Кавказ и Меркурий“ (корабна компания), Богородско-Глуховская фабрика, Фирма „Проводник“ (каучуково и телеграфно производство), Партньорство M.S. Кузнецова (производство на порцеланови изделия), Руското електрическо дружество "Уестингхаус", АД Руски електрически заводи "Сименс и Галское", Зингер компания, АД Малцовски заводи, Брянски релсови, железарски и механични заводи (АД), Общество на Путиловските заводи " /2 , С. 280/. Изчислява се ограничен списък от коефициенти (техният списък е даден по-горе). Средните стойности на коефициентите, изчислени въз основа на дадената извадка (критерият за групиране на предприятията не е посочен) се сравняват със „световните“ стандарти. При установяване на близостта им се прави извод, че тези стойности са приемливи спрямо текущата ситуация в страната в структурата на активите и източниците на тяхното покритие /11/. И до днес има редица противоречия, избягването на които според нас означава да премълчим основното. Нека се обърнем към инструкциите (препоръките) на министерствата и другите федерални изпълнителни органи по отношение на методологическите подходи за анализ на финансовото състояние в контекста на коефициентите, дадени в тях. Сред тях най-значимите са методите, представени в документите по-долу: 1. Методологични разпоредби за оценка на финансовото състояние на предприятията и установяване на незадоволителна структура на баланса, одобрени със заповед на Федералната администрация по несъстоятелност (фалит) на предприятия в държавната собственост на Русия от 12 август 1994 г. № 31-р. 3. Процедурата за отчитане на ръководителите на федерални държавни унитарни предприятия и представители на Руската федерация в управителните органи на отворените акционерни дружества, одобрена с Постановление на правителството на Руската федерация от 4 октомври 1999 г. № 1116. 4. Указания за извършване на анализ на финансовото състояние на организациите, одобрени със заповед на Федералната служба на Русия за финансово възстановяване и несъстоятелност (наричана по-долу FSFR) от 23 януари 2001 г. № 16. 5. Правила за извършване на финансов анализ от арбитражния ръководител. Одобрен с постановление на правителството на Руската федерация от 25 юни 2003 г. № 367. Тези правила, в съответствие с Федералния закон от 26 октомври 2002 г. № 127 FZ „За несъстоятелността (фалит)“, определят принципите и условията за арбитражният ръководител да извърши финансов анализ, както и състава на информацията, използвана в случая. 6. Инструкции за процедурата за съставяне и представяне на финансови отчети, одобрени със заповед на Министерството на финансите на Русия от 22 юли 2003 г. № 67n. 7. Постановление на правителството на Руската федерация от 30 януари 2003 г. № 52 „За прилагането на Федералния закон „За финансовото оздравяване на земеделските производители“. Прегледът на тези документи показа пълното отсъствие на каквито и да е отраслови различия между анализираните предприятия. Междувременно трябва да се помни, че приемливите стойности на показателите могат да се различават значително не само за различните индустрии, но и за различните предприятия от една и съща индустрия, а пълна картина на финансовото състояние на компанията може да се получи само чрез анализ на целия набор на финансови показатели, съобразени със спецификата на своята дейност. Одобрените стойности на индикатора имат чисто информативен характер и не могат да се използват като ръководство за действие. В тази връзка е необходимо да се разработи регулаторна рамка на ниво държавни разпоредби или министерства и ведомства на ниво отрасъл. Отличителни черти на съвременните селскостопански предприятия са липсата на оборотен капитал, ниската дисциплина на платежоспособността, увеличаването на обема на бартерните сделки и високата цена на кредитните ресурси. В резултат на тези и други фактори предприятията нямат средства да изпълняват своите задължения за плащане, включително изплащане на заплати, плащане на стоки (работа, услуги), а дълговете към бюджета нарастват. В същото време дори в такива трудни условия много предприятия остават на повърхността. Следователно „екстремните“ стойности на показателите, характеризиращи структурата на активите и пасивите на баланса, платежоспособността и финансовата стабилност на организациите, трябва да отчитат особеностите на текущата ситуация и границите, в които ръководството на предприятието все още е в състояние да разработване на стратегически стъпки за преодоляване на кризата, без да се стига до процедура по несъстоятелност. Действащите критерии за селскостопанските предприятия в САЩ (тъй като ние поехме по пътя на заимстване на англо-американския финансов модел) също са далеч от руската специфика. Това се случва основно по две причини: първо, икономическите условия на руското селскостопанско производство са много различни от икономическите условия на Съединените щати или Канада; второ, отличителна черта на вътрешната политика и селското стопанство е фактът, че - особено сред малките земеделски предприятия - икономическите трудности започват да придобиват социален характер. Така се нарушават принципите на пазарната икономика. Според нас, основното внимание при адаптирането на традиционния подход трябва да бъде насочено към затваряне на съществуващи пропуски при извършване на процедури за финансов анализ. Основните предложения за по-нататъшното развитие на процедурите за окончателен финансов анализ са следните: Изчисляване на собствени стандарти или оптимални нива на финансови коефициенти за анализираната компания с помощта на добре познати методологични техники; Избор на тесен (<индикаторной>) извадка от финансови съотношения, чийто състав може да варира за различните организации; Качествена оценка и определяне на тежести на индикаторни показатели на базата на сравнение с изчислени оптимални нива, тенденции, взаимно сравнение и приети логически правила; Разработване на стандартен формат за заключение за финансовата дейност на фирма, който не само посочва проблемите на анализираната компания, но и посочва факторите на настоящи и бъдещи промени, както и дава препоръки за тяхното преодоляване, смекчаване или засилване . Референции 1. Бочаров, В.В. Финансов анализ/В.В. Бочаров. - Санкт Петербург: Питър, 2007. -204 с. 2. Василиева, Л.С. Финансов анализ / L.S. Василиева, М.В. Петровская, 3-то издание - М.: КНОРУС, 2008 г. - 816 с. 3. Ефимова, О.В. Финансов анализ/О.В. Ефимова.-5-то изд., преработ. и допълнителни - М.: Счетоводство, 2006.-528 с. 4. Endovitsky D.A. Диагностичен анализ на финансовата несъстоятелност на организациите: учебник. надбавка / Д.А. Ендовицки, М.В. Щербаков .: Икономист, 2007. -287 с. 5. Методика за изчисляване на показателите за финансовото състояние на земеделските производители: утв. с постановление на правителството на Руската федерация от 30 януари 2003 г. № 52-M .: Финанси и статистика, 2004.- 2 стр. 6. Морозова В.Л. Историческият опит или еволюционното развитие на икономическия анализ на икономическата дейност в Русия от гледна точка на екстернализма / V.L. Морозова // Икономически анализ: теория и практика 2007. - № 16 (97). — С. 60-68. 7. Данъчен кодекс на Руската федерация (част 2): Глава 26 1. Данъчна система за земеделските производители (единен земеделски данък) . – Правна справочна система “Гарант” 8. За развитието на селското стопанство: Федерален закон на Руската федерация от 29 декември 2007 г. № 264-FZ 9. Савицкая, Г.В. Анализ на икономическата дейност на селскостопанските предприятия: учебник. надбавка/Г.В. Савицкая. — 5-то издание, рев. и доп. - Мн.: Ново знание, 2005г. 10. Кубушкин И. Използване на финансов анализ за управление на фирмата/ Кубушкин И.//Финансов директор. — 2005. -No4 11. Соколов Я.В. Счетоводство от произхода до наши дни / Соколов Y.V. — М.: Одит. ЕДИНСТВО. 1996 г. 12. Зимин Н.Е. Анализ и диагностика на финансово-икономическата дейност на предприятието/Н.Е. Зимин, В.Н. Солопова. М .: КолосС, 2005 -384 с. 13. Войтоловски Н.В. Икономически анализ: Основи на теорията. Цялостен анализ на икономическата дейност на организацията: Учебник / Войтоловски Н.В., Калинина А.П., Мазурова И.И. - М.: Висше образование, 2005. - 509s Целпровеждане на обучение „Анализ на данни и моделиране на връзки в пакета R“ –научете основните възможности на програмата R - безплатен език за програмиране за извършване на статистически изчисления, както и научете как да организирате и управлявате въвеждането на данни, да провеждате първичен статистически анализ на данни, да ги представяте графично и да можете да намирате връзки в данните . Обучението е предназначено за студенти без опит в R или с основни познания за пакета. Препоръчително е студентите да имат умения по програмиране и да са запознати с основите на статистическия анализ. След завършване на обучението ще можете да използвате програмата R:

Продължителност на обучението: 32 академични часа. или 4 дни. Програма за обучение: Тема 1. Основни понятия на статистическия анализ на данни – 2 учебни часа.

Тема 2. Въведение в работата в R среда – 2 учебни часа.

Тема 3. Основи на програмирането в R – 2 учебни часа.

Тема 4. Въвеждане и организация на данни в Р – 2 учебни часа.

Тема 5. Графични възможности на Р – 2 учебни часа.

Тема 6. Описателен статистически анализ в Р – 4 учебни часа.

Тема 7. Формиране на данни за анализ по извадковия метод – 2 учебни часа.

Тема 8. Статистически тестове за установяване на разлики в извадки в Р – 4 учебни часа.

Тема 9. Оценяване на връзката между променливите в Р – 4 учебни часа.

Тема 10. Моделиране на формата на общуване чрез регресионен анализ в Р– 4 учебни часа.

Тема 11. Моделиране на зависимости чрез дисперсионен анализ в Р– 4 учебни часа.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Популярни:

Нов

- Процес на рестартиране на браузъра Firefox

- Безплатно нулиране на нивата на мастилото в принтери Epson L100, L110, L210, L300, L350, L355, L550, L555, L800

- MTS личен акаунт домашен интернет и телевизия - бързо влизане във вашия акаунт

- VK руската версия на моята страница

- Как да свържете мобилен интернет в роуминг от Beeline

- Форматиране на SD и microSD карти с памет: защо е необходимо и как да го направите

- Разпределени звукови системи

- Процедура за погасяване на обещаното плащане MTS

- Как да затворите профил в Odnoklassniki

- Повишаване на производителността на смартфона