Sayt bo'limlari

Muharrir tanlovi:

- Matritsalar ustida amallarning ayrim xossalari

- "Skyrim": Oqsoqollar o'rami

- Chap menyuni oching cayo coco

- Nima uchun bizga radioaloqa va radiostansiyalar kerak?

- Kendall va Spearman darajali korrelyatsiya koeffitsientlari Kendall darajali korrelyatsiya koeffitsienti misoli

- Dasturlash funktsiyalari

- Bolalar portfeli - bepul shablonlarni yuklab olish

- Kompyuter viruslarining turlari va ular nima uchun xavfli

- Samsung Galaxy A3 zavod sozlamalarini tiklash

- BIOS: Diskdan yuklash

Reklama

| r misollarda ma'lumotlarni tahlil qilish. Atribut Gage R&R (Atribut kelishuvi tahlili) |

|

Ko'pincha ishlab chiqarish jarayonlari o'lchovsiz nazoratni talab qiladi. Buning sabablari ko'p, masalan, o'lchash mumkin bo'lmagan parametrlarni aniqlash yoki o'lchash uskunasi juda qimmat, shu bilan birga parametrlarni ma'lum darajadagi tayyorgarlikka ega bo'lgan shaxs osongina aniqlashi mumkin. Oddiy qora tufli sotib olayotganingizni tasavvur qiling. Siz modelga qaror qildingiz, juftlikni sinab ko'rdingiz - bu sizga mos keldi. Sotib olishdan oldin yana nimaga e'tibor berasiz?

Ushbu nuqtalarning barchasini baholaydigan avtomatik poyabzal sifatini nazorat qilish moslamalari mavjudligini tasavvur qilsak ham, ularning narxi mahsulot narxining sezilarli darajada oshishiga olib kelishi mumkin. Boshqa tomondan, agar oxirgi xaridor poyabzal sifatini "ko'z bilan" baholasa, korxonada bunday nazoratni taqlid qilishni joriy qilish mantiqan to'g'ri bo'ladi va bu sanab o'tilgan mezonlarni baholaydigan o'nlab qimmatbaho qurilmalarni almashtirishi mumkin. yuqorida. IN bu misolda, ishlab chiqarilgan poyabzal sifatini baholovchi inspektor o'lchov tizimi sifatida harakat qilishi mumkin. Ammo biz bunday xodimni tayyorlash va u amal qilishi kerak bo'lgan ba'zi dastlabki mezonlarni unutmasligimiz kerak. Busiz, har bir inspektor mahsulot sifatini shaxsiy fikrlari va his-tuyg'ulari asosida baholaydi. Atributiv Gage R&R nazoratchi o'lchov tizimining ishini qanchalik yaxshi bajarishini baholash imkonini beradi. Atribut Gage R&R yoki Atribut kelishuvi tahlili operatorlar mahsulot sifatini vizual tarzda yoki ba'zi bir mezon mavjudligi (ko'rinadigan qismida yalpi tirnalishlar yo'qligi) bilan aniqlaganda, o'lchash vositalaridan foydalanishni istisno qiladigan o'lchash tizimlarini baholash uchun maxsus ishlab chiqilgan. poyabzal). O'z-o'zidan ma'lumki, bunday o'lchovlarga raqamli xarakteristikani berish mumkin emas. Buning o'rniga, sinovdan o'tkazilayotgan mahsulotlarga atribut beriladi: "yaxshi" - "yomon", "o'tish" - "muvaffaqiyatsiz" va boshqalar. Bu tur tahlil kalibrlashni baholash uchun ham ishlatilishi mumkin: "a'lo" - "yaxshi" - "qoniqarli" - "qoniqarsiz" yoki nuqsonlarning mavjudligi va soni bo'yicha baholash uchun. Tahlilning maqsadi operatorlar mulohazalari standartga yaqinligini va operatorlar mulohazalari yaqinligini (oldingi qaror bilan kelishib olish) baholashdan iborat. Shunday qilib, tahlil natijasi o'lchov tizimining natijalari standart mezonlarga qanchalik yaqin ekanligini va operatorlarning o'z mulohazalari bilan qanchalik rozi ekanligini ko'rsatadi, ya'ni. nazoratchilarning hukmlariga ishonish mumkinmi? Gage R&R atribut tahlili qo'llaniladigan misollar:

Planshetlar misolida operator hukmlarni ikkilik shaklda taqdim etishi mumkin: "o'tadi" - "muvaffaqiyatsiz", ammo namunaning o'ziga xos xususiyatlaridan kelib chiqqan holda, javoblar boshqa shaklda berilishi mumkin. Masalan, 2 tagacha shikastlangan planshetlar - "a'lo", 5 tagacha - "qoniqarli", 20 tagacha - "qoniqarsiz", 20 tagacha - "tanqidiy" yoki 1 dan 5 gacha bo'lgan shkala bo'yicha baho. Keling, Minitab statistik paketidagi Gage R&R atributining tahlilini planshetlar sifatini nazorat qilish misolida ko'rib chiqaylik. Tahlil 20 ta planshetni ikki marta sinovdan o'tkazgan uchta operatorni baholadi. Planshetning atributlari yoriqlar va boshqa shikastlanishlar uchun standart mezonlardan foydalangan holda aniqlandi. Uchun Atribut kelishuvi tahlili(Gage R&R atributi), tanlang Stat > Sifat asboblari > Atribut kelishuvi tahlili: Guruch. 1: Atribut kelishuvini tahlil qilish konfiguratsiya oynasi Dastur dialog oynasida operatorlar, namunalar va o'lchov natijalarini ko'rsatadigan ustunlarni aniqlang - 1 diapazonda ko'rsatilganidek, atributlar. Muammoga ko'ra, namunalarning to'g'ri atributlari ma'lum edi - bu holda siz "Standart" ustunini kiritishingiz kerak. 2 diapazonida ko'rsatilganidek, "Ma'lum standart atribut" maydonida.

Tahlil natijalarini olish uchun "OK" tugmasini bosing:

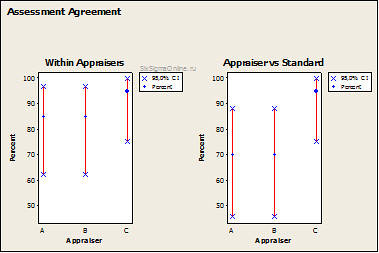

Baholovchi ichida diagrammasi operatorlarning oldingi qarorlar bilan kelishilganlik foizini ko'rsatadi. Grafik faqat har bir operator namunani ikki yoki undan ortiq marta baholagan bo'lsa, ya'ni taqqoslash uchun ma'lumotlar mavjud bo'lsa ko'rsatiladi. Bunday holda, A operatori o'z qaroriga 85% ishonadi, garchi ishonch oralig'i 60 dan 97% gacha. Operatorning mulohazalari qanchalik yaqin bo'lsa, u kuzatish natijalariga kamroq o'zgarishlar kiritadi. Baholovchi va standart diagrammasi to'g'ri namunaviy atributlarga operator javoblari qanchalik yaqinligini ko'rsatadi. Operator A o'z qaroriga 85% ishonsa ham, uning javoblari faqat 70% hollarda to'g'ri bo'ladi. Ko'rib chiqilgan misolda faqat operator C mahsulot sifatini nazorat qilish uchun etarli malakaga ega: hukmlarning yaqinlashishi va standartga yaqinligi 95% ni tashkil qiladi, ya'ni. uning kuzatishlar o'zgarishiga qo'shgan hissasi 5% ni tashkil qiladi. Sessiya oynasidagi tahlil natijalari agentlarning o'z vazifalarini qanday bajarganligi haqida biroz aniqroq ma'lumot beradi:

Baholovchilar diagrammasi ichida baholovchilar diagrammasidagi dastlabki ma'lumotlar, shuningdek, kappa koeffitsientlari jadvali. Kappa koeffitsientlari statistik jihatdan operatorlarning o'z qarorlarida qanchalik ishonchli ekanligini ko'rsatadi. Kappa 0 ga teng bo'lsa, biz xulosa qilishimiz mumkinki, operator o'z qaroriga ishonmaydi, uning tanlovi lotereya yoki tangani havoga uloqtirishga o'xshaydi. Kappa 1 operator o'z mulohazalariga 100% ishonch hosil qilishini anglatadi; shunga ko'ra, -1 koeffitsienti bilan operator mutlaqo ishonchsizdir va har safar namunaga yangi atribut tayinlaydi. AIAG yo'riqnomasining o'lchov tizimlarini tahlil qilish bo'yicha tavsiyalarini hisobga olgan holda, o'lchov tizimini mos deb tan olish uchun 0,75 koeffitsienti etarli. 0,4 yoki undan pastroq qiymat o'lchov tizimining mos emasligini ko'rsatadi. Ehtimollik qiymati (P-qiymati) gipotezalar uchun taxmin qilinadi:

H a: Operatorlar o'z mulohazalari bilan rozi. Kappa va ehtimollik qiymatlari Gage R&R atributidan foydalangan holda o'lchov tizimlarini baholashda asosiy hisoblanadi. Olingan natijalarni hisobga olgan holda, biz xulosa qilishimiz mumkinki, kappa 0,48 va ehtimollik qiymati 0,0158 ga asoslangan holda, operator o'z qarorlariga ishonadi, ammo bunday o'lchash tizimi tanqidiy nazorat joylari uchun qabul qilinmaydi.

Har bir baholovchi va standart tahlil jadvalidagi kappa koeffitsientlarini ko'rib chiqsak, A va B operatorlari baholash mezonlari haqida kam ma'lumotga ega degan xulosaga kelishimiz mumkin, ammo C operatori mahsulot sifati mezonlarini juda yaxshi biladi. Baholash bo'yicha kelishmovchiliklar jadvali operatorlarning fikrlari standartdan farq qiladigan nuqtalarni ko'rsatadi. Masalan, A operatori planshetli 3 ta blisterni mos deb tan oldi, standart mezonlar esa ularning yaroqsizligini ko'rsatadi. Shuningdek, operator A birinchi va ikkinchi urinishlarda uch marta turli natijalarni ko'rsatdi, ya'ni. Avvaliga u mahsulotni mos deb topdi va ikkinchi urinishda o'z fikrini o'zgartirdi. Operator B sifatli mahsulotlarni uch marta rad etdi va o'z qarorini uch marta o'zgartirdi. Operator C faqat bir marta namunaviy atribut haqidagi fikrini o'zgartirdi. "Baholovchilar o'rtasida" jadvalidagi natijalar operatorlar odatda o'z mulohazalarini qanday takrorlashlarini ko'rsatadi, ya'ni. haqiqiy sifatlarni hisobga olmagan holda o'zaro qanchalik kelishib olishadi. Operatorlar o'rtasidagi kelishuv hukmlarning to'g'ri ekanligini anglatmaydi.

Barcha baholovchilar va standart jadval, shunga ko'ra, barcha operatorlarning mulohazalari to'g'ri atributlarga qanchalik o'xshashligini ko'rsatadi, ya'ni. operatorlar odatda standartga rozilik darajasi. Oldingi holatda bo'lgani kabi, standart bilan kelishuv operatorlar o'rtasidagi kelishuvni anglatmaydi. Kappa Statistikasi jadvali ikkala holatda ham kappa koeffitsienti 0,75 dan past ekanligini ko'rsatadi. Bitta guruh sifatida operatorlarning guvohliklari statistik jihatdan ahamiyatsiz. Operatorning standart atributlari bilan umumiy kelishuvi biroz yuqoriroq, ammo hali ham etarli emas. Operatorlar o'rtasidagi kelishuvga nisbatan standart bilan kelishishning yuqori koeffitsienti C operatorining standarti bilan kelishishning yuqori koeffitsienti bilan bog'liq. Xulosa

Ko'rib chiqilgan misolda juda keng ishonch oralig'i kuzatiladi. bu tahlil natijalariga noaniqlik keltiradi. Diapazonni kamaytirish uchun tadqiqotni ko'proq namunalar bilan takrorlash mumkin. R muhitida ma'lumotlarni tahlil qilishHisoblash matematikasi va axborot texnologiyalari instituti, ma’lumotlarni tahlil qilish va operatsion tadqiqotlar bo‘limi

Intizom: "R muhitida ma'lumotlarni tahlil qilish" Reja: "To'liq kunlik ta'lim, 2017." Soatlar soni: 90 (shu jumladan: ma’ruza – 18, laboratoriya mashg‘ulotlari – 36, mustaqil ish – 36); nazorat shakli - test. Yo'nalish: 38.03.05 “Biznes informatikasi” (bakalavr, 4-kurs) Intizom: "Ma'lumotlarni tahlil qilish" Reja: "To'liq kunlik mashg'ulot, 2018 yil." Soatlar soni: 78 (shu jumladan: ma’ruza – 18, laboratoriya mashg‘ulotlari – 36, mustaqil ish – 24); nazorat shakli - test.

Mavzular: 1. R rivojlanish muhiti: tarixdan ma'lumot. paketni o'rnatish va ishga tushirish. 2. R da birinchi qadamlarni dasturlash. 3. R muhitida grafiklarni chizish 4. R muhitida ma’lumotlarni kiritish va fayllar bilan ishlash 4.1. Bir o'lchovli ma'lumotlar massivlari bilan ishlash. 4.2. Matritsalar va ma'lumotlar jadvallari bilan ishlash. 5. R muhitida statistik gipotezalarni tekshirish 5.1. Tasodifiy miqdorning ehtimollik taqsimoti qonuni haqidagi gipotezani tekshirish (Pirson Chi-kvadrat testi). 5.2. Xarakteristikalarning mustaqilligi gipotezasini sifat guruhlash bilan tekshirish (Pirson Chi-kvadrat testi). 5.3. Tenglik gipotezasini tekshirish matematik taxminlar oddiy populyatsiyalar (Student's t test). 5.4. Oddiy populyatsiyalar dispersiyalarining tengligi haqidagi gipotezani tekshirish (Fisher testi). 6. Bir faktorli chiziqli regressiya modelini qurish vazifasi. Prognozlash. 7. Ko‘p chiziqli regressiya masalasi. 7.1. Ko'p regressiyaning maxsus holati sifatida bir o'zgaruvchan chiziqli regressiya muammosi. 7.2. Regressiya modelida javob o'zgaruvchisining omilga bog'liqligini o'rganish. 8. Tasniflash muammosi, uning yechimiga yondashuvlar. 8.1. Logistik regressiya. 8.2. Chiziqli diskriminant tahlili. 8.3. Qaror daraxtlari - "bo'l va hukmron" tamoyili. 9. Neyron tarmoqlar(neyron tarmoqlari) va ularning mashinalarni o'rganishda qo'llanilishi. 10. Vektorli mashinalarni qo'llab-quvvatlash, mashinani o'rganishda vektorli mashinalarni (SVM) qo'llab-quvvatlash. 11. Tavsiya tizimlari, ularning maqsadi, tuzilishi, qo'llanilishi. 12. Mashinani o'rganishning maxsus vazifalari. Boshlanish sanasi: 2014 yil 1 sentyabr

Kirish Avvalo, keling, terminologiyani muhokama qilaylik. Biz G'arb adabiyotida Data Mining deb ataladigan va ko'pincha rus tiliga "ma'lumotlar tahlili" deb tarjima qilingan soha haqida gapiramiz. Термин не совсем удачный, поскольку слово «анализ» в математике достаточно привычно, имеет устоявшееся значение и входит в название многих классических разделов: математический анализ, функциональный анализ, выпуклый анализ, нестандартный анализ, многомерный комплексный анализ, дискретный анализ, стохастический анализ, квантовый анализ va hokazo. Fanning ushbu sohalarining barchasida matematik apparat o'rganiladi, u ba'zi fundamental natijalarga asoslanadi va ushbu sohalardagi muammolarni hal qilish imkonini beradi. Ma'lumotlarni tahlil qilishda vaziyat ancha murakkab. Bu, birinchi navbatda, amaliy fan bo'lib, unda matematika apparati yo'q, ya'ni muammolarni qanday hal qilish kerakligi kelib chiqadigan asosiy faktlarning chekli to'plami mavjud emas. Ko'pgina muammolar "individual" bo'lib, endi tobora ko'proq yangi sinflar paydo bo'lmoqda, buning uchun matematik apparatni ishlab chiqish kerak. Bu erda ma'lumotlarni tahlil qilish fanning nisbatan yangi yo'nalishi ekanligi yanada katta rol o'ynaydi. Keyinchalik, "ma'lumotlar tahlili" nima ekanligini tushuntirishimiz kerak. Men uni "hudud" deb atadim, lekin nima hududi? Bu erda narsalar qiziq bo'ladi, chunki bu shunchaki fan sohasi emas. Haqiqiy tahlilchi, birinchi navbatda, amaliy muammolarni hal qiladi va amaliyotga yo'naltiriladi. Bundan tashqari, ma'lumotlar iqtisodiyot, biologiya, sotsiologiya, psixologiya va boshqalarda tahlil qilinishi kerak. Yechim yangi vazifalar, yuqorida aytib o'tganimdek, yangi texnikalarni ixtiro qilishni talab qiladi (bu har doim ham nazariyalar emas, balki texnikalar, usullar va boshqalar), shuning uchun ba'zilar ma'lumotlarni tahlil qilish ham san'at va hunarmandchilik ekanligini aytishadi. IN Amaliy sohalarda eng muhimi amaliyotdir! Bitta operatsiya o'tkazmagan jarrohni tasavvur qilib bo'lmaydi. Aslida, bu umuman jarroh emas. Bundan tashqari, ma'lumotlar tahlilchisi haqiqiy amaliy muammolarni hal qilmasdan qila olmaydi. Bunday muammolarni o'zingiz hal qilsangiz, shunchalik malakali mutaxassis bo'lasiz. Birinchidan, ma'lumotlarni tahlil qilish amaliyot, amaliyot va ko'proq amaliyotdir. Biz haqiqiy muammolarni hal qilishimiz kerak, ularning ko'pchiligi turli sohalardan. Chunki, masalan, signallar va matnlarning tasnifi ikkita butunlay boshqa sohadir. Sensor signallari asosida vosita diagnostikasi algoritmini osongina tuza oladigan mutaxassislar oddiy spam filtrini yarata olmasligi mumkin. elektron pochta xabarlari. Ammo turli xil ob'ektlar bilan ishlashda asosiy ko'nikmalarga ega bo'lish juda ma'qul: signallar, matnlar, tasvirlar, grafiklar, xususiyatlar tavsifi va boshqalar. Bundan tashqari, bu sizga o'zingizning xohishingizga ko'ra vazifalarni tanlash imkonini beradi. Ikkinchidan, o'quv kurslari va murabbiylarni oqilona tanlash muhimdir. IN Aslida, siz hamma narsani o'zingiz o'rganishingiz mumkin. Axir, biz mavjud bo'lgan hudud bilan shug'ullanmaymiz ba'zi sirlar og'izdan og'izga o'tdi. Aksincha, ko'plab malakali o'quv kurslari, dasturlar va ma'lumotlar uchun manba kodlari mavjud. Bundan tashqari, bir nechta odam bir muammoni parallel ravishda hal qilganda juda foydali. Gap shundaki, bunday muammolarni hal qilishda siz juda aniq dasturlash bilan shug'ullanishingiz kerak. Keling, sizning algoritmingizni aytaylik 89% toʻgʻri javob berdi. Savol: ko'pmi yoki ozmi? Agar bu etarli bo'lmasa, unda nima bo'ldi: siz algoritmni noto'g'ri dasturladingizmi, noto'g'ri algoritm parametrlarini tanladingizmi yoki algoritmning o'zi yomon va bu muammoni hal qilish uchun mos emasmi? Agar ish takrorlangan bo'lsa, dasturdagi xatolar va noto'g'ri parametrlarni tezda topish mumkin. Va agar u mutaxassis tomonidan takrorlangan bo'lsa, natijani va modelning maqbulligini baholash masalalari ham tezda hal qilinadi. Uchinchidan, ma'lumotlarni tahlil qilish hal qilish uchun juda ko'p vaqt kerakligini yodda tutish foydalidir. Statistika R.dagi ma'lumotlarni tahlil qilish 1. O‘zgaruvchilar IN R, boshqa barcha dasturlash tillari kabi, o'zgaruvchilarga ega. O'zgaruvchi nima? Aslida, bu biz topishimiz mumkin bo'lgan manzil biz xotirada saqlaydigan ba'zi ma'lumotlar. O'zgaruvchilar tayinlash operatori bilan ajratilgan chap va o'ng tomonlardan iborat. R da tayinlash operatori konstruksiyadir.<-”, если название переменной находится слева, а значение, которое сохраняется в памяти - справа, и она аналогична “=” в других языках программирования. В отличии от других языков программирования, хранимое значение может находиться слева от оператора присваивания, а имя переменной - справа. В таком случае, как можно догадаться, оператор присваивания примет конструкцию следующего вида: “->”. IN saqlangan ma'lumotlarga qarab, o'zgaruvchilar bo'lishi mumkin har xil turlari: butun, haqiqiy, satr. Masalan: my.var1<- 42 my.var2 <- 35.25 Bu holda my.var1 o'zgaruvchisi butun son tipiga, my.var2 esa real tipga ega bo'ladi. Boshqa dasturlash tillarida bo'lgani kabi o'zgaruvchilar ustida ham turli arifmetik amallarni bajarish mumkin. my.var1 + my.var2 - 12 my.var3<- my.var1^2 + my.var2^2 Arifmetik amallar bilan bir qatorda mantiqiy amallarni, ya’ni taqqoslash amallarini ham bajarish mumkin. my.var3 > 200 my.var3 > 3009 my.var1 == my.var2 my.var1 != my.var2 my.var3 >= 200 my.var3<= 200 Mantiqiy operatsiya natijasi rost (TRUE) yoki noto'g'ri (FALSE) bayonot bo'ladi. Mantiqiy amallarni faqat ma'lum bir qiymatga ega bo'lgan o'zgaruvchi o'rtasida emas, balki boshqa o'zgaruvchi bilan ham bajarishingiz mumkin. my.new.var<- my.var1 == my.var2 Zazimko Valentina Lentevna Ph.D., Art. "Kuban davlat agrar universiteti" oliy kasbiy ta'lim federal davlat byudjeti ta'lim muassasasi iqtisodiy tahlil kafedrasi o'qituvchisi Moliyaviy vaziyatni tahlil qilishning an'anaviy yondashuvi bozor iqtisodiyotiga ega mamlakatlardan olingan "tizimlar muvozanati" umumiy kontseptsiyasiga asoslanadi (1-rasm). 1-rasm - G'arbiy tizimning "muvozanat" kontseptsiyasiga mos keladigan moliyaviy holatni tahlil qilish metodologiyasi Shu bilan birga, quyidagi muammolar: 1) ba'zi uslubiy yondashuvlarning Rossiyaning biznes yuritishning o'ziga xos shartlariga mos kelmasligi; 2) Rossiyada iqtisodiyotning qishloq xo'jaligi sektorining ijtimoiy xususiyatini hisobga olmaslik (tashkilotlarning tarmoqqa tegishliligiga qarab baholashga yondashuvlarni farqlashda); 3) statistik tahlil yordamida xo‘jalik faoliyatiga ta’sir etuvchi asosiy omillarni tahlil qilish; 4) moliyaviy holatni tahlil qilish metodologiyasini shakllantirish (hech bo'lmaganda lingvistik adolatni tiklash uchun); 5) moliyaviy tahlilning xo‘jalik yurituvchi subyektlarning zamonaviy ehtiyojlariga muvofiqligi va qarzga olingan iqtisodiy toifalarning noaniq talqini yetarlicha to‘liqlik bilan o‘rganilmagan. Tashkilotning moliyaviy holatini tahlil qilish metodologiyasini takomillashtirishning asosiy yo'nalishi quyidagilardan iborat bo'lishi kerak: Mavjud siyosiy muhit va hukumatning iqtisodiy hodisalar, jarayonlar va biznes natijalarini baholashga yondashuvi; Moliyaviy hisobotlarni tayyorlashni qonunchilik bilan tartibga solishning xususiyatlari (bu, ayniqsa, tashkilotning to'lov qobiliyatini baholashga yondashuvlarni qayta ko'rib chiqishga tegishli); Xo‘jalik yurituvchi subyekt mulkining tarmoq tuzilishi; Biznes samaradorligini baholashning zamonaviy parametrlari. Tashkilotning moliyaviy holatini tahlil qilishning maqsadi - umumiy siyosiy va iqtisodiy strategiyaga nisbatan ma'lum bir vaqt oralig'ida sanoatdagi mavjud vaziyatni hisobga olgan holda moliyaviy ahvolni va uning rivojlanish istiqbollarini ob'ektiv baholash. o'rganish ob'ekti. Rossiya tarixidagi zamonaviy davrning agrar o'zgarishlari chuqur va ahamiyatlidir: 2005 yilning ikkinchi yarmidan boshlab Rossiya Federatsiyasi hukumati qishloq xo'jaligiga bo'lgan qiziqishni sezilarli darajada kuchaytirdi, shu jumladan, "O'zbekiston Respublikasining qishloq xo'jaligini rivojlantirish" milliy loyihasini boshladi. Agrosanoat majmuasi”; 2006 yil oxirida "Qishloq xo'jaligini rivojlantirish to'g'risida" Federal qonuni qabul qilindi. Qishloq xo'jaligini qo'llab-quvvatlash bo'yicha davlat siyosati foiz to'lovlarini subsidiyalash shartlarida kreditlarni jalb qilishni rag'batlantirishni nazarda tutadi. Moliyaviy holatni aniqlashda umumiy qabul qilingan yondashuvlar bo'yicha ko'rilgan chora-tadbirlar natijasida kompaniyaning moliyaviy mustaqilligining zaiflashishi salbiy baholanmoqda. Qishloq xo‘jaligi ishlab chiqaruvchilarining moliyaviy ahvoli ko‘rsatkichlarini hisoblashning amaldagi, jumladan, hakamlik sudlari tomonidan qo‘llanilayotgan metodologiyasining kamchiliklarini tan olgan mahalliy iqtisodchilarning hisob-kitoblariga ko‘ra (1-jadval), mamlakatimizda bankrot bo‘lgan fermer xo‘jaliklari bunchalik ko‘p bo‘lmas edi. 1-jadval. Qishloq xo'jaligi ishlab chiqaruvchilarini qarzdorning moliyaviy barqarorligi guruhlariga tasniflash uchun koeffitsientlarni hisoblash fragmenti.

Tashkilotning moliyaviy holatini o'rganish izchillik kontseptsiyasiga mos kelishi kerak. Tashkilotning moliyaviy holatini tahlil qilish metodologiyasi, shu bilan birga, kelishilgan ketma-ketlik ko'rinishida paydo bo'ladi, bu bizga "metodologiya" atamasining lingvistik haqiqiyligini tiklash faktini aytishga imkon beradi. U oltita asosiy bosqichdan iborat bo'lib, umumiy blok-sxema 2-rasmda ko'rsatilgan.

Ma'lumot to'plash savollar ro'yxatini tuzish va o'rganilayotgan tashkilotdan va boshqa manbalardan tegishli ma'lumotlarni olishni o'z ichiga oladi. Tizimlarning ishlash sharoitlarini o'rganish tahlilning dastlabki bosqichiga aylanishi kerak, bu yuqorida tavsiflangan Rossiyada iqtisodiy tahlil evolyutsiyasining o'ziga xos xususiyatlarini hisobga olgan holda yuzaga keladigan ichki va tashqi omillarning ajralmas sintezi vazifasi bilan bog'liq. . Shunday qilib, qishloq xo'jaligi tashkilotlari uchun tahlil qilinadigan ob'ektning geografik, ob-havo va iqlim sharoitlarini o'rganish o'ziga xosdir. Dastlabki ma'lumotlarning tuzilishi tashkilotning moliyaviy holatini tahlil qilish uchun ma'lumotlar bazasiga kiritilishi kerak bo'lgan ma'lumotlar bo'laklarini tuzishni o'z ichiga olishi kerak, uning asosiy xususiyatlari: sanoat, biznes ko'lami va boshqalar. Keyingi bosqichda, yaratilgan ma'lumotlar majmuasida ishlashning eng muhim mezonlari bo'lgan ko'rsatkichlarni ajratib ko'rsatish kerak. Xorijiy va rossiyalik ko'plab akademik tahlilchilar rentabellik ko'rsatkichlarini boshqa ko'rsatkichlardan ustun qo'yadilar. Shunday qilib, E.Altman potentsial bankrotlik ehtimolini aniqlash uchun o'zining mashhur besh faktorli "Z-modeli"da rentabellik ko'rsatkichlari sifatida beshta omildan ikkitasini taqdim etdi. Rentabellik ko‘rsatkichlarining ahamiyati “Iqtisodiyotning oltin qoidasi”da ham o‘z aksini topgan bo‘lib, unda balans foydasining o‘sish sur’ati mahsulot sotishdan tushgan tushumning o‘sish sur’atidan, sotishning o‘sish sur’ati esa mahsulot sotishdan tushgan daromadning o‘sish sur’atidan yuqori bo‘lishi kerakligi ko‘rsatilgan. aktivlar. An'anaviy hayot tsikli jadvalidagi fazalarni aniqlash mezoni ham rentabellik ko'rsatkichidir (3-rasmdagi y o'qi).

Mutlaq moliyaviy ko'rsatkichlar bilan birgalikda qishloq xo'jaligi tashkiloti faoliyatining asosiy ko'rsatkichlari quyidagilardir: joriy sotish bahosi bo'yicha yalpi mahsulot, mahsulot (ishlar, xizmatlar) sotishdan tushgan daromad va foyda (zarar), qishloq xo'jaligi korxonasining foydasi (zarar). hisobot yili, sof foyda (zarar) , operatsion kapitalning aylanish koeffitsienti, o'z kapitalining rentabelligi, operatsion kapitalning rentabelligi. Iqtisodiyotning qishloq xo'jaligidagi tadbirkorlik sub'ektlarining moliyaviy holatini tahlil qilish uchun taklif qilingan ko'rsatkichlar tizimi Krasnodar o'lkasidagi "Agrofirm Kavkaz" OAJning haqiqiy ma'lumotlari misolida sinovdan o'tkazildi. Tashkilot Agro-300 klubiga kiritilgan 2003-2007 yillar natijalariga ko'ra uch yuzta yirik va samarali qishloq xo'jaligi firmalari reytingida oxirgi o'rindan ancha uzoqda.

Mutlaq moliyaviy ko'rsatkichlar tahlili kompaniyaning rivojlanishi va o'sishini ko'rsatadi (4-rasm). Shunday qilib, ko'rsatilgan yo'nalishdagi barqaror dinamika yalpi mahsulot (+ 39%), mahsulotni sotishdan tushgan tushum (+ 43,9%), shuningdek, faoliyatning yakuniy moliyaviy natijasi (+ 16,8%) ko'rsatkichlari uchun xosdir. Ko‘rsatkichlar dinamikasiga ijobiy ta’sir ko‘rsatgan omillar qatorida yetishtirilgan va sotiladigan o‘simlikchilik mahsulotlari – birinchi navbatda g‘alla (3,4 foizga), qand lavlagi (13,9 foiz), kungaboqar (47,9 foiz) va sut (9 foiz) hajmining o‘sishini qayd etish mumkin. ,9 %). Hisobot davridagi operatsion kapitalning rentabelligi bazaviy davrga nisbatan ortdi, bu esa aksiyadorlik jamiyati faoliyatining yuqori samaradorligidan dalolat beradi. Tadbirkorlik faoliyati samaradorligi darajasiga ta'sir etuvchi muhim omillarni aniqlash uchun Krasnodar o'lkasining markaziy zonasidagi 46 qishloq xo'jaligi tashkilotining biznes samaradorligini korrelyatsiya va regressiya tahlili o'tkazildi. Hisobot yilidagi sof foyda (zarar) va o'z kapitalining o'rtacha yillik qoldig'i nisbati sifatida hisoblangan samarali ko'rsatkich (y) sifatida o'z kapitalining rentabellik darajasi (foizlarda) olinadi. Ushbu aniq ko'rsatkichni tanlash nafaqat biznes samaradorligini, balki uning riskliligini, to'lov qobiliyatining strategik istiqbollarini va biznesni boshqarish sifatini tavsiflovchi ko'rsatkich sifatida moliyaviy hisobotlarning tashqi foydalanuvchilari tomonidan haddan tashqari talab bilan izohlanadi. Tahlil uchun kapital rentabelligi darajasiga potentsial ta'sir ko'rsatadigan asosiy ko'rsatkichlar-omillar tanlab olindi; bu omillarni izlash va hisoblash davlat moliyaviy hisobotlari asosida amalga oshirilishi mumkin. Bular: x 1 - balans valyutasida o'z kapitalining ulushi, %; x 2 - qarz va o'z kapitali o'rtasidagi nisbat (moliyaviy leveraj koeffitsienti); x 3 - likvid mablag'larning aktivlardagi ulushi, %; x 4 – aktivlar aylanmasi koeffitsienti (resurs unumdorligi). Juftlangan korrelyatsiya koeffitsientlari tahlili Chaddock shkalasiga ko'ra, o'z kapitalining rentabelligi va qarz va o'z kapitalining nisbati o'rtasida to'g'ridan-to'g'ri va etarlicha yaqin bog'liqlik mavjudligini ko'rsatdi, bu qarz va kapital manbalari o'rtasida oqilona nisbatni izlash haqidagi bayonotni tasdiqlaydi. moliyalashtirish samaradorligini oshirishning aniq yo'lidir. Faoliyat ko'rsatkichi va balans valyutasida o'z kapitalining ulushi o'rtasidagi o'rtacha teskari bog'liqlik (2 va 3-jadvallar) shuni ko'rsatadiki, agar uning umumiy kapitaldagi ulushi kamaysa, zamonaviy sharoitda kapitalning rentabelligi ortadi. Shu bilan birga, o'z kapitalining rentabelligi va likvid mablag'larning aktivlardagi ulushi o'rtasida to'g'ridan-to'g'ri o'rtacha bog'liqlik va u (rentabellik) va aktivlar rentabelligi o'rtasida to'g'ridan-to'g'ri zaif bog'liqlik mavjud. Jadval 2. To'rt faktorli ko'p regressiya tenglamasining juft korrelyatsiya koeffitsientlari matritsasi b-koeffitsientlar tahlili shuni ko'rsatadiki, o'z kapitali rentabelligining o'zgarishiga eng zaif ta'sir balans valyutasida o'z kapitalining ulushiga ta'sir qiladi, eng kuchlisi esa qarz va o'z kapitali o'rtasidagi nisbatdir. Bundan tashqari, aniq ikkinchi xususiyatga ko'ra, qishloq xo'jaligi tashkilotlarining o'rganilayotgan aholisi juda xilma-xildir. Bundan tashqari, bu to'plam o'z mablag'larining rentabelligi, balans valyutasida o'z kapitalining ulushi va aktivlar tarkibidagi likvid mablag'larning ulushi bo'yicha turli xil bo'lib, bu ishlab chiqarish va moliyaviy faoliyatni tashkil etishning turli darajada ekanligini va fermer xo'jaliklarida uning samaradorligini ko'rsatadi. Jadval 3. Kapital rentabelligining umumiy tavsifi va tanlangan omillar, 2006 yil

Yechim natijasida olingan ko'p regressiya tenglamasi quyidagi ko'rinishga ega: y = -12,454-0,164x 1 +0,688x 2 +0,905x 3 +39,335x 4. (1) X 2 koeffitsientining ijobiy qiymati fermer xo'jaligining oqilona usullari va aktivlar rentabelligining normal nisbati va qarzga olingan moliyalashtirish manbalari bo'yicha to'lanadigan foizlar bo'yicha foizlarning normal nisbati bilan o'z resurslarining rentabelligi oshishi kerakligidan dalolat beradi. Jadval 4. To'rt faktorli regressiya modelini baholashning umumiy natijalari O'z kapitalining rentabelligi va modelga kiritilgan barcha omillar o'rtasidagi bog'liqlik yaqin (ko'p korrelyatsiya koeffitsienti R = 0,901) va statistik ahamiyatga ega (4-jadval). Bundan tashqari, chiziqli tenglama o'z kapitali rentabelligidagi o'zgarishlarning 81,2% ni tushuntiradi. Qolganlari tasodifiy hisobga olinmagan omillarga bog'liq. Amalda qishloq xo'jaligi ishlab chiqaruvchilarining biznes samaradorligi darajasini hisoblash va uni yaxshilash yo'llari, asosiy omillari va ularning samaradorlik ko'rsatkichiga ta'sir qilish darajasi aniqlanadi. Aniqlanganidek, qishloq xo'jaligi tashkilotlarining o'rganilayotgan aholisining o'z mablag'larining rentabelligi: moliyalashtirish manbalari tarkibida o'z mablag'lari ulushi ortishi bilan kamayadi (kapitalning rentabelligi faqat ma'lum bir kapital darajasigacha oshadi va pasayishni boshlaydi). balans tarkibidagi ulushini yanada oshirish bilan); qarz va o'z kapitalining nisbatini aks ettiruvchi va foydaning moliyalashtirish manbalari tarkibiga bog'liqligini tavsiflovchi moliyaviy leveraj koeffitsientining oshishi bilan ortadi, bu imtiyozli soliq yuki va fermer xo'jaliklarini O'zbekiston Respublikasi hukumati tomonidan qo'llab-quvvatlash bilan mumkin. Rossiya Federatsiyasi; tashkilotning mol-mulki tarkibida likvid aktivlar ulushining ortishi bilan o'sib borayotgan dinamikaga ega, bu hisob-kitob va to'lov intizomini amalga oshirish nuqtai nazaridan mantiqiydir va tashkilotning ishbilarmonlik faolligining o'sishining natijasidir. qishloq xo'jaligi mahsulotlarini sotishdan va boshqa faoliyat turlaridan (tashkilotning marketing strategiyasi faoliyatining ustuvorligi) daromadning (daromadning) ko'payishi; tashkilotning o'z aktivlaridan foydalanish darajasi bilan ortadi (tashkilotning moliyaviy boshqaruvining ustuvor vazifasi). Bu erdan qishloq xo'jaligi tashkilotlarining biznes samaradorligini oshirishning to'g'ri vektorini uning o'sishiga yordam beradigan aniq mexanizmlardan foydalanish orqali shakllantirish mumkin bo'ladi. Eng umumiy shaklda bunday mexanizmlar: 1) tashkilot faoliyatini moliyalashtirish manbalarini oqilona aniqlash; 2) o'zaro hisob-kitoblarni barqarorlashtirish va hisob-kitob va to'lov intizomi tizimi asosida tashkilot resurslaridan foydalanish samaradorligini oshirish; 3) ishlab chiqarishni boshqarish tizimini takomillashtirish. Moliyalashtirish manbalari tarkibida o‘z kapitali ulushining haqiqiy darajasiga qarab qishloq xo‘jaligi tashkilotlarining o‘z kapitali rentabelligi dinamikasini o‘rganish shuni ko‘rsatdiki, o‘z kapitalidan foydalanish samaradorligi ko‘rsatkichining eng yuqori qiymati o'z kapitali darajasi 44 dan 58% gacha. Manbalar tarkibida o'z kapitalining yanada o'sishi bilan rentabellikning pasayishi kuzatilmoqda (5-rasm).

Tashkilotning moliyaviy strategiyasining qarz mablag'laridan foydalanishga ta'sirini o'rganish tasvirlangan ketma-ketlikni davom ettiradi. Qishloq xo'jaligi tashkilotlarini o'z mablag'larining daromadliligi va imtiyozli kreditlash bilan bog'liq holda qarz va o'z mablag'larining oqilona nisbatlarini aniqlashning ishlab chiqilgan metodologiyasi bu erda maqbul o'rin tutadi. Moliyaviy barqarorlikning barcha nisbiy ko'rsatkichlari to'plamidan moliyalashtirish sohasida olib borilayotgan siyosatni tavsiflovchi va moliyaviy barqarorlik manbalari tarkibida o'z kapitalining ulushini aks ettiruvchi moliyaviy mustaqillik koeffitsientini (jami aktivlarga kapital) hisoblashni taklif qilamiz. mulk, va qarz va o'z kapitali nisbati (moliyaviy leverage koeffitsienti yoki "moliyaviy kaldıraç"), tashkilotning xavf darajasini tavsiflaydi. Kapital tarkibi koeffitsientlari kreditorlar va investorlarni qarzlarni to'lamaslikdan himoya qilish darajasini tavsiflaydi va tashkilotning iqtisodiy salohiyati haqida deyarli hech qanday ma'lumot bermaydi. Ta'riflangan muammo foydaning tashkilot faoliyatini moliyalashtirish manbalari tuzilishi bilan bog'liq xarajatlarga bog'liqligini tavsiflovchi ko'rsatkich - "moliyaviy ta'sir" bilan "hal qilinadi". EGF = (1-Neskh) (CRa -PK) x (ZK/SK), (2) bu erda EFR - kapitalning rentabelligi koeffitsientining oshishidan iborat bo'lgan moliyaviy leverajning ta'siri, %; Nesx - yagona qishloq xo'jaligi solig'ining o'nlik kasr sifatida ifodalangan stavkasi; CR - aktivlarning yalpi rentabelligi koeffitsienti, %; ShK - qarz kapitalidan foydalanganlik uchun tashkilot tomonidan to'lanadigan kredit bo'yicha foizlarning o'rtacha miqdori,%; ZK - tashkilot tomonidan foydalaniladigan qarz kapitalining o'rtacha miqdori; SK - tashkilotning o'z kapitalining o'rtacha miqdori. Formula (2) Rossiya tashkilotlarining moliyaviy hisobotlarida ma'lumotlarni shakllantirishning o'ziga xos xususiyatlarini, shuningdek, qishloq xo'jaligi ishlab chiqaruvchilarining soliqqa tortilishini hisobga olgan holda olingan: 1) ishlatilgan kapitalning butun miqdori o'rniga, bizning fikrimizcha, tashkilotning kreditorlik qarzlari summasi uning qiymatidan ayirilishi kerak; 2) “kredit bo‘yicha foizlarni to‘lash xarajatlarini hisobga olmaganda yalpi foyda summasi” “mahsulot (ishlar, xizmatlar)ni sotishdan olingan foyda” ko‘rsatkichi bilan almashtirildi; 3) to'lanishi umumiy soliqqa tortish rejimida amalga oshiriladigan daromad solig'i muallif tomonidan ta'sirning hajmiga ta'sir qiluvchi omil sifatida ko'rib chiqilmaydi: amaldagi qonunchilikka muvofiq, qishloq xo'jaligi ishlab chiqaruvchilari yagona qishloq xo'jaligi solig'ini to'laydilar. formulaga kiritilgan. 5-jadval. "Agrofirm Kavkaz" YoAJ moliyaviy barqarorlik ko'rsatkichlari dinamikasi Shunday qilib, 2006 yil oxirida "Agrofirma Kavkaz" YoAJning o'z kapitaliga nisbatan qarz kapitalining ulushi 5-jadvalga ko'ra 52,8% ni tashkil etdi, bu 42,1 foiz punktini tashkil etdi. bazaviy yil darajasidan yuqori. Balansning passiv tarkibida qarz kapitali ulushining ortishi konservativ moliyaviy siyosatdan mo''tadil moliyaviy siyosatga o'tishdan dalolat beradi; va bu xo'jalik yurituvchi sub'ektning avtonomiyasining zaiflashishi bilan bog'liq bo'lsa-da, ma'lum sharoitlarda bu o'z mablag'lari rentabelligining oshishiga olib kelishi mumkin. Ta’kidlash joizki, kelgusida bunday moliyalashtirish siyosatini amalga oshirish uchun qishloq xo‘jaligi ishlab chiqaruvchilarining ishbilarmonlik faolligi darajasi unchalik yuqori emas, bu esa o‘zgarishlarning oqibatlarini sinchiklab o‘rganib chiqish va bu borada oqilona qaror qabul qilish zarurligini bildiradi. "Agrofirma Kavkaz" YoAJ uchun moliyaviy leveraj ta'sirini aniqlash bo'yicha hisob-kitoblar natijalari (6-jadval) uning ijobiy dinamikasini ko'rsatadi: 2006 yilda qiymat 2,5% ni tashkil etdi, bu 3,3 foiz punktini tashkil etdi. bazaviy yil darajasidan yuqori. Binobarin, "Agrofirma Kavkaz" YoAJ o'z aktivlarini 65 foizga o'z mablag'lari va 35 foizga qarz mablag'lari hisobidan shakllantirib, o'z mablag'lari rentabelligini 2,5 foizga oshirdi, qolgan barcha narsalar teng bo'lganda, to'laydigan kredit resurslari tufayli. Rossiya Federatsiyasi hukumati tomonidan olib borilayotgan qishloq xo'jaligi ishlab chiqaruvchilarini imtiyozli kreditlash siyosatini hisobga olgan holda va umumiy kapitalning rentabelligi 16,2% ni tashkil qiladi. Moliyaviy leveraj ta'siri modelining omilli tahlili shuni ko'rsatdiki, hozirgi sharoitda qarz mablag'laridan tashkilot aylanmasida foydalanish foydalidir, chunki buning oqibati o'z kapitalidan foydalanish samaradorligini oshirishdir. Bu shuni anglatadiki, qarz mablag'larini jalb qilish orqali tahlil qilinayotgan tashkilot o'z kapitalini ko'paytirishi mumkin, agar investitsiya qilingan kapitalning rentabelligi jalb qilingan resurslar narxidan oshsa. 6-jadval. Moliyaviy leveraj ta'sirining shakllanish mexanizmi

Moliyaviy leverajning o'sish chegaralarini aniqlash uchun frantsuz olimlari J. Konan va M. Golder tomonidan ishlab chiqilgan modeldan foydalanish kerak. Buning tushuntirishi - bu ichki moliyaviy hisobotlarni tuzish talablariga eng moslashtirilgan mezonlar tarkibi. Hisoblangan ko'rsatkichning qiymati qanchalik past bo'lsa, kompaniya tomonidan to'lovlarni kechiktirish ehtimoli shunchalik past bo'ladi. "Agrofirm Kavkaz" YoAJ ma'lumotlariga ko'ra hisoblangan mezonlarning haqiqiy qiymatlari 7-jadvalda keltirilgan. 7-jadval. “Agrofirm Kavkaz” YoAJning to'lovlarni kechiktirish ehtimolini baholash

Hisob-kitoblar shuni ko'rsatadiki, kompaniyaning to'lovlarni kechiktirish ehtimoli juda kichik, ammo integral ko'rsatkichning dinamikasi nolga intiladi, bu kelajakda to'lov qobiliyati darajasi tahdid ostida ekanligini anglatadi. Ushbu to'lqin qarz mablag'lari miqdori va qarzga xizmat ko'rsatish xarajatlarining ortishi fonida oqlanadi. Mumkin bo'lgan qiyinchiliklarning oldini olish uchun hisob-kitob va to'lov intizomining operativ monitoringini o'tkazish zarur. Ijobiy va salbiy pul oqimlarini sinxronlashtirish uchun to'lov qobiliyatini operativ boshqarish kerak. Tadqiqot mualliflari likvidlik koeffitsientlaridan to'lov qobiliyati ko'rsatkichlari sifatida foydalanishga qat'iyan qarshidirlar, chunki ular korxonaning doimiy buxgalteriya hisobi talabiga ziddir. To'lov qobiliyati darajasi, bizning fikrimizcha, moliyaviy ko'rsatkichlarni real pul bilan to'ldirishga bog'liq. Hisob-kitoblarda ofset operatsiyalaridan foydalanish va naqd pulni debitorlik qarzlari bilan almashtirish tashkilotning joriy majburiyatlarini bajarish qobiliyatiga tahdid soladi. Hozirgi vaqtda pul oqimi tahliliga yetarlicha e'tibor berilmayapti. Ayni paytda, bu qisqa muddatli majburiyatlarni qoplash uchun mablag'larning etarlilik darajasini kuzatish imkonini beruvchi eng ziddiyatli usuldir. Endovitskiy D.A. joriy faoliyatdan olingan sof pul oqimini sotishdan olingan foyda bilan solishtirishni taklif qiladi. Salbiy sof pul oqimi, sotishdan olingan foyda, aylanma mablag'larni shakllantirish katta moliyaviy investitsiyalar talab qilishini ko'rsatadi. Bu holat bankrotlikka olib kelishi mumkin. Sabablari: sotishning past rentabelligi, aylanma mablag'larni shakllantirish uchun yuqori xarajatlar. Jadval 8. Sof pul oqimi va sotishdan olingan foyda nisbati, ming rubl. "Agrofirma Kavkaz" YoAJning joriy faoliyatidan sof pul oqimi ijobiy, ammo omil tahlili aylanma mablag'larni moliyalashtirish uchun pul oqimlarining etarliligini batafsilroq ko'rsatadi (formula 3):

bu erda Dptd - joriy faoliyatdan pul tushumi, ming rubl, OK - aylanma mablag', ming rubl; Dotd - joriy faoliyatdan mablag'larning chiqishi, ming rubl. Ishlash ko'rsatkichi ( Kdost1) berilgan munosabatlarda tashkilotning aylanma mablag'larni moliyalashtirish qobiliyatini tavsiflaydi, aylanma mablag'larni moliyalashtirish bilan bog'liq xarajatlarni qoplash uchun pul tushumlarining etarliligini ko'rsatadi. Ko'rsatkichning tavsiya etilgan qiymati kamida 1 bo'lishi kerak. 1. Joriy faoliyat uchun sof pul tushumi koeffitsienti o'zgarishining ta'siri: . (4) 2. Aylanma mablag'larning bir rubliga pul mablag'larining chiqishidagi o'zgarishlarning ta'siri: . (5) Jadval 9. Aylanma mablag'larni moliyalashtirish uchun pul tushumlarining etarlilik koeffitsientini omilli tahlil qilish uchun ma'lumotlar, ming rubl.

Shunday qilib, tahlil qilinayotgan davr uchun naqd pul oqimining etarlilik koeffitsientining ijobiy o'zgarishi (+0,148) aylanma mablag'larni qoplash uchun joriy faoliyatdan mablag'lar oqimining ko'payishi bilan bog'liq. Koeffitsientga naqd pul tushumlarining o'sish sur'atlaridan ko'ra chiqib ketishining tezroq o'sish sur'ati salbiy ta'sir ko'rsatdi. “Agrofirma Kavkaz” YoAJ ma’lumotlariga ko‘ra, hisobot davrida joriy faoliyat bo‘yicha naqd pul tushumlari va chiqimlari nisbati koeffitsienti 1,018 ni tashkil etgan bo‘lsa, koeffitsient dinamikasi salbiy – 0,076 ga kamaygan. Biroq, bu qisqa muddatli majburiyatlarni qoplash uchun mablag 'etishmasligini anglatmaydi. Qisqa muddatli majburiyatlarni qoplash uchun pul oqimining etarlilik koeffitsienti oldingi va hisobot davrlarida juda maqbuldir (mos ravishda 0,966, 4,216 va 2,780).

6-rasm — Qishloq xo'jaligi tashkilotining to'lov qobiliyatini tahlil qilish bosqichlari Keyingi qadam foyda sifatini baholashdir (formula 4):

Qayerda NPV- barcha turdagi faoliyat uchun sof pul oqimi, ming rubl, PE - sof foyda, ming rubl. Agar o'z faoliyati natijalariga ko'ra, tashkilot doimiy salbiy sof pul oqimiga ega bo'lsa, bu resurslarning haqiqiy kamayishi va tashkilotning iqtisodiy salohiyatining pasayishi natijasida kelib chiqadigan moliyaviy nochorlikka olib kelishi mumkin. Tahlil qilinayotgan vaziyatda, 9-jadvaldan ko'rinib turibdiki, tashkilot sof foyda oldi, shu bilan birga har bir rubl foyda uchun mablag'larning kirib kelishi va chiqishini taqqoslashning 3 rubl muvozanatli natijasi mavjud. Qishloq xo'jaligi tashkilotining to'lov qobiliyatini baholash imkoniyatlarini o'rganish 7-rasmda keltirilgan tahlil rejasini shakllantirish imkonini berdi. O‘rganish natijalari qishloq xo‘jaligi tashkilotlari faoliyatining haqiqatiga to‘liq asoslanadi. Bu mavjud moliyaviy tahlil usullarida sanoatning o'ziga xosligi yo'qligi muammosini hal qiladi. Tadqiqotning amaliy ahamiyati shundan iboratki, qishloq xo‘jaligi tashkilotlari uchun ishlab chiqilgan metodologiya asosida qishloq sanoatining o‘zgaruvchan iqtisodiy ahvoli sharoitida oqilona moliyaviy siyosatni shakllantirish asoslari taklif etilgan. Tavsiya etilgan metodologiyadan foydalanish moliyaviy tavakkalchilik darajasini yanada aniqroq o'lchash va tadbirkorlik faoliyati samaradorligini oshirish maqsadida uni boshqarishning yanada samarali mexanizmini ishlab chiqish imkonini beradi. R-tahlil yoki qishloq xo'jaligi tashkilotlarining moliyaviy holatini baholashda mezonlarga asoslangan yondashuvlarning maqbulligi Hozirgi iqtisodiy sharoitda tijorat korxonalarining moliyaviy xizmatlari faoliyatida asosiy e'tibor tashkilotning moliyaviy holati ko'rsatkichlarini operativ monitoring qilishga qaratilgan. Bunda u yoki bu axborotni tashuvchi hisobot ma'lumotlari o'rtasidagi munosabatni tavsiflovchi nisbiy ko'rsatkichlarga ustunlik beriladi. Terminologik nuqtai nazardan, tavsiflangan yondashuv asosida kompaniya faoliyatini tahlil qilish usuli R-tahlil yoki moliyaviy ko'rsatkichlar tahlili deb ataladi. Yakka tartibdagi tadbirkorlik sub'ektidagi koeffitsientlar to'plami u erishmoqchi bo'lgan strategiya va maqsadlarga bog'liq. Bunday holda, hisoblanishi kerak bo'lgan koeffitsientlar aniqlanadi va ularning standart qiymatlari belgilanadi. Ushbu ish odatda boshqaruv hisobi, byudjetlashtirish yoki balanslangan ko'rsatkichlar kartasi loyihasining bir qismi sifatida amalga oshiriladi. "Agar ko'rsatkichlar to'plami moliya bo'yicha darslikdan olingan bo'lsa," deb ta'kidlaydi amaliyotchi tahlilchilar, "bunday moliyaviy tahlil korxonaga hech qanday foyda keltirmaydi" /10/. Shu bilan birga, tashkilotning o'z faoliyatini moliyalashtirish jihatlariga taalluqli ma'lum ko'rsatkichlar an'anaviy tarzda ishlab chiqilgan va barcha uslubiy algoritmlarga, shu jumladan qonun bilan tartibga solinganlarga kiritilgan. Biz quyidagi ko'rsatkichlar haqida gapiramiz: I. Likvidlik koeffitsientlari Likvidlik ko'rsatkichlari kompaniyaning qisqa muddatli qarz majburiyatlari egalarining talablarini qondirish qobiliyatini tavsiflaydi. 1. Absolyut likvidlik koeffitsienti Qimmatli qog'ozlar va depozitlar ko'rinishidagi pul mablag'lari va ularning ekvivalentlari, ya'ni deyarli mutlaq likvid aktivlar bilan qisqa muddatli qarz majburiyatlarining qaysi qismi qoplanishi mumkinligini ko'rsatadi. 2. Tez nisbat (Kislota sinov nisbati, Tez nisbat) Aylanma aktivlarning eng likvidli qismining (pul mablag'lari, debitorlik qarzlari, qisqa muddatli moliyaviy qo'yilmalar) qisqa muddatli majburiyatlarga nisbati. Odatda bu ko'rsatkichning qiymati 1 dan katta bo'lishi tavsiya etiladi. Biroq, Rossiya korxonalari uchun haqiqiy qiymatlar kamdan-kam hollarda 0,7 - 0,8 dan oshadi, bu maqbul hisoblanadi. 3. Joriy nisbat (joriy nisbat) U joriy aktivlarning qisqa muddatli majburiyatlarga bo'lingan qismi sifatida hisoblanadi va korxonada qisqa muddatli majburiyatlarni to'lash uchun foydalanish mumkin bo'lgan mablag'lar etarli yoki yo'qligini ko'rsatadi. Xalqaro amaliyotga ko'ra, likvidlik koeffitsienti qiymatlari birdan ikkigacha (ba'zan uchgacha) bo'lishi kerak. Pastki chegara aylanma mablag'lar hech bo'lmaganda qisqa muddatli majburiyatlarni to'lash uchun etarli bo'lishi kerakligi bilan bog'liq, aks holda kompaniya bankrotlik xavfi ostida bo'ladi. Aylanma aktivlarning qisqa muddatli majburiyatlardan uch baravar ko'p bo'lishi ham istalmagan, chunki bu irratsional aktivlar tuzilishini ko'rsatishi mumkin. Formuladan foydalanib hisoblangan:

II. Gearing stavkalari - Kapital tuzilishi ko'rsatkichlari (moliyaviy barqarorlik koeffitsientlari) Kapital tarkibi ko'rsatkichlari kompaniyaning moliyalashtirish manbalaridagi o'z kapitali va qarz mablag'larining nisbatini aks ettiradi, ya'ni ular kompaniyaning kreditorlardan moliyaviy mustaqillik darajasini tavsiflaydi. Bu korxona barqarorligining muhim xususiyatidir. Kapital tarkibini baholash uchun ko'pincha firmaning tashqi kreditlarga bog'liqligini tavsiflovchi moliyaviy mustaqillik koeffitsienti (jami aktivlarga o'z kapitali) qo'llaniladi. Koeffitsient qanchalik past bo'lsa, kompaniyaning kreditlari qancha ko'p bo'lsa, to'lovga layoqatsizlik xavfi shunchalik yuqori bo'ladi. Koeffitsientning past qiymati, shuningdek, korxona uchun naqd pul tanqisligi xavfini ham aks ettiradi. Ushbu ko'rsatkichning talqini ko'plab omillarga bog'liq: boshqa tarmoqlarda ushbu nisbatning o'rtacha darajasi, kompaniyaning qo'shimcha qarz manbalaridan foydalanish imkoniyati va joriy ishlab chiqarish faoliyatining xususiyatlari. Formuladan foydalanib hisoblangan:

Boshqa ko'rsatkichlar, masalan: Rentabellik koeffitsientlari - Rentabellik koeffitsientlari, Faollik koeffitsientlari - Ishbilarmonlik faolligi koeffitsientlari, Investitsiyalar koeffitsientlari - Investitsiya mezonlari, materialni ixchamlashtirishda ko'tarilgan masalani oshkor qilish sababli ushbu maqola doirasida berilmaydi. Moliyaviy tahlilni o'tkazishda asosiy narsa ko'rsatkichlarni hisoblash emas, balki olingan natijalarni sharhlash qobiliyatidir. Xulosalar, ammo ularning ko'lami kengligida farq qilmaydi: asosiy kontseptual yondashuv olingan ma'lumotlarni an'anaviy yondashuv doirasida o'rnatilgan standartlar bilan taqqoslashga asoslanadi. An'anaviy yondashuv deganda kompaniyaning iqtisodiy faoliyati to'g'risidagi ma'lumotlarni to'plash, qayta ishlash va sharhlash (tarjima qilish) uchun foydalaniladigan usullar, vositalar va texnologiyalar to'plami tushuniladi. Moliyaviy tahlil nazariyasi va amaliyotiga asosiy hissani bozor iqtisodiyoti rivojlangan mamlakatlar iqtisodchilari qo‘shgan bo‘lsa-da, 20-yillardagi sovet iqtisodchisi N. Blatovning ilg‘or kontseptsiya va tahlil usullarini belgilab bergan ishlarini esga olish zarur. ularning vaqti: qiyosiy analitik balans, taqsimlash koeffitsientlari, muvofiqlashtirish koeffitsientlari va boshqalar. Qizig'i shundaki, to'lov qobiliyati va moliyaviy barqarorlikni tavsiflovchi analitik koeffitsientlarning "ekstremal qiymatlari" ni har tomonlama taqsimlash bilan qarz olish va ma'lum darajada talqin qilish. Shunday qilib, Y.V.Sokolovning V.V.Kovalyov bilan birgalikda yozgan ishining bo'limlaridan birida biz G'arb buxgalteriya hisobi va tahliliy amaliyotini rus o'ziga xosligi bilan izohlash tavsifini topamiz. Shu bilan birga, 1907 va 1908 yillardagi ish natijalari bo'yicha Rossiyadagi o'nta yirik aktsiyadorlik jamiyatining moliyaviy ahvoli to'g'risida ma'lumot berilgan: “Kavkaz va Merkuriy” OAJ (yuk tashish kompaniyasi), Bogorodsko-Gluxovskaya manufakturasi, “Provodnik” firmasi (kauchuk va telegraf ishlab chiqarish), hamkorlik M.S. Kuznetsova (chinni buyumlar ishlab chiqarish), Rossiya elektrotexnika jamiyati "Westinghouse", OAJ Rossiya elektrotexnika zavodlari "Siemens va Gallskoye", Singer kompaniyasi, OAJ Maltsov zavodlari, Bryansk rels prokat, temir va mexanika zavodlari (OAJ), Putilov zavodlari jamiyati "/ 2 , bilan. 280/. Koeffitsientlarning cheklangan ro'yxati hisoblanadi (ularning ro'yxati yuqorida keltirilgan). Ushbu tanlov asosida hisoblangan koeffitsientlarning o'rtacha qiymatlari (korxonalarni guruhlash mezoni ko'rsatilmagan) "jahon" standartlari bilan taqqoslanadi. Ularning yaqinligi aniqlanganda, ushbu qiymatlar aktivlar tarkibi va ularni qoplash manbalari bo'yicha mamlakatdagi mavjud vaziyatga nisbatan maqbul ekanligi to'g'risida xulosa chiqariladi /11/. Bugungi kunga qadar bir qator qarama-qarshiliklar mavjud bo'lib, ularning oldini olish, bizning fikrimizcha, asosiy narsa haqida sukut saqlashni anglatadi. Keling, vazirliklar va boshqa federal ijro etuvchi hokimiyat organlarining ko'rsatmalariga (tavsiyalariga) ularda keltirilgan koeffitsientlar nuqtai nazaridan moliyaviy holatni tahlil qilishda uslubiy yondashuvlarga murojaat qilaylik. Ular orasida eng muhimlari quyidagi hujjatlarda keltirilgan usullardir: 1. Rossiya davlat mulki tasarrufidagi korxonalarning nochorligi (bankrotligi) federal boshqarmasining 1994 yil 12 avgustdagi 31-r-son buyrug'i bilan tasdiqlangan korxonalarning moliyaviy holatini baholash va qoniqarsiz balans tuzilmasini o'rnatish bo'yicha uslubiy qoidalar. . 3. Rossiya Federatsiyasi Hukumatining 1999 yil 4 oktyabrdagi 1116-sonli qarori bilan tasdiqlangan ochiq aktsiyadorlik jamiyatlarining boshqaruv organlarida federal davlat unitar korxonalari rahbarlari va Rossiya Federatsiyasi vakillarining hisobot berish tartibi. 4. Rossiya Federatsiyasining moliyaviy tiklanish va bankrotlik bo'yicha Federal xizmati (bundan buyon matnda FSFR deb yuritiladi) 2001 yil 23 yanvardagi 16-son buyrug'i bilan tasdiqlangan tashkilotlarning moliyaviy holatini tahlil qilish bo'yicha ko'rsatmalar. 5. Arbitraj boshqaruvchisi tomonidan moliyaviy tahlilni o'tkazish qoidalari. Rossiya Federatsiyasi Hukumatining 2003 yil 25 iyundagi 367-sonli qarori bilan tasdiqlangan. Ushbu qoidalar, 2002 yil 26 oktyabrdagi 127-FZ-sonli "To'lovga layoqatsizlik (bankrotlik) to'g'risida" Federal qonuniga muvofiq, qonun hujjatlarida nazarda tutilgan asoslar va shartlarni belgilaydi. arbitraj menejeri moliyaviy tahlilni o'tkazish uchun, shuningdek, ma'lumotlarning tarkibi , bu holda foydalaniladi. 6. Rossiya Moliya vazirligining 2003 yil 22 iyuldagi 67n-son buyrug'i bilan tasdiqlangan moliyaviy hisobotlarni tuzish va taqdim etish tartibi bo'yicha ko'rsatmalar. 7. Rossiya Federatsiyasi Hukumatining 2003 yil 30 yanvardagi 52-sonli "Qishloq xo'jaligi ishlab chiqaruvchilarini moliyaviy sog'lomlashtirish to'g'risida" Federal qonunini amalga oshirish to'g'risida qarori. Ushbu hujjatlarni ko'rib chiqish tahlil qilinayotgan korxonalar o'rtasida tarmoq farqlari to'liq yo'qligini ko'rsatdi. Shu bilan birga, shuni esda tutish kerakki, ko'rsatkichlarning maqbul qiymatlari nafaqat turli sohalar uchun, balki bir xil sanoatning turli korxonalari uchun ham sezilarli darajada farq qilishi mumkin va kompaniyaning moliyaviy holatining to'liq rasmini faqat tahlil qilish orqali olish mumkin. faoliyatining o'ziga xos xususiyatlarini hisobga olgan holda moliyaviy ko'rsatkichlarning butun majmuasi. Tasdiqlangan ko'rsatkich qiymatlari faqat ma'lumot xarakteriga ega va harakatlar uchun qo'llanma sifatida foydalanish mumkin emas. Shu munosabat bilan davlat me’yoriy hujjatlari darajasida yoki tarmoq darajasidagi vazirlik va idoralar darajasida normativ-huquqiy bazani ishlab chiqish zarur. Zamonaviy qishloq xo'jaligi korxonalarining o'ziga xos xususiyatlari - aylanma mablag'larning etishmasligi, to'lov qobiliyatining pastligi, tovar ayirboshlash operatsiyalari hajmining ko'payishi, kredit resurslarining qimmatligi. Shu va boshqa omillar natijasida korxonalarning to‘lov majburiyatlarini, jumladan, ish haqini to‘lash, tovar (ish, xizmatlar) uchun to‘lovlarni bajarish uchun mablag‘lari yo‘q, byudjet oldidagi qarzdorliklari ortib bormoqda. Shu bilan birga, shunday og'ir sharoitlarda ham ko'plab korxonalar o'z o'rnida qolmoqda. Shu sababli, balansning aktivlari va passivlari tarkibini, tashkilotlarning to'lov qobiliyati va moliyaviy barqarorligini tavsiflovchi ko'rsatkichlarning "ekstremal" qiymatlari mavjud vaziyatning o'ziga xos xususiyatlarini va korxona rahbariyati hali ham mumkin bo'lgan chegaralarni hisobga olishi kerak. bankrotlik jarayoniga olib kelmasdan inqirozni bartaraf etish uchun strategik qadamlarni ishlab chiqish. Qo'shma Shtatlardagi qishloq xo'jaligi korxonalari uchun amaldagi mezonlar (biz Angliya-Amerika moliyaviy modelini qarzga olish yo'lini olganimiz sababli) ham Rossiyaning o'ziga xos xususiyatlaridan uzoqdir. Bu, birinchi navbatda, ikkita sababga ko'ra sodir bo'ladi: birinchidan, Rossiya qishloq xo'jaligi ishlab chiqarishining iqtisodiy sharoitlari AQSh yoki Kanadaning iqtisodiy sharoitlaridan juda farq qiladi; ikkinchidan, ichki siyosat va qishloq xo'jaligining o'ziga xos xususiyati - ayniqsa, kichik qishloq xo'jaligi korxonalari orasida - iqtisodiy qiyinchiliklar ijtimoiy xususiyatga ega bo'la boshlaganligidir. Shunday qilib, bozor iqtisodiyoti tamoyillari buziladi. Bizning fikrimizcha, an'anaviy yondashuvni moslashtirishda asosiy e'tibor moliyaviy tahlil jarayonlarini amalga oshirishda mavjud bo'shliqlarni yopishga qaratilishi kerak. Yakuniy moliyaviy tahlil protseduralarini yanada rivojlantirish bo'yicha asosiy takliflar quyidagilardan iborat: Taniqli metodologik usullardan foydalangan holda tahlil qilinadigan kompaniya uchun o'z standartlarini yoki moliyaviy koeffitsientlarning optimal darajasini hisoblash; tor tanlash (<индикаторной>) moliyaviy ko'rsatkichlar namunasi, ularning tarkibi turli tashkilotlar uchun farq qilishi mumkin; Hisoblangan optimal darajalar, tendentsiyalar, o'zaro taqqoslash va qabul qilingan mantiqiy qoidalar bilan taqqoslash asosida ko'rsatkich ko'rsatkichlarini sifatli baholash va vaznlarini aniqlash; Kompaniyaning moliyaviy faoliyati to'g'risidagi xulosaning standart shaklini ishlab chiqish, unda nafaqat tahlil qilinadigan kompaniyaning muammolari, balki joriy va kelajakdagi o'zgarishlar omillarini ko'rsatadi, shuningdek ularni bartaraf etish, yumshatish yoki kuchaytirish bo'yicha tavsiyalar beradi. . Adabiyotlar ro'yxati 1. Bocharov, V.V. Moliyaviy tahlil / V.V. Bocharov. - Sankt-Peterburg: Peter, 2007. -204 p. 2. Vasilyeva, L.S. Moliyaviy tahlil / L.S. Vasilyeva, M.V. Petrovskaya.- 3-nashr - M.: KNORUS, 2008. - 816 p. 3. Efimova, O.V. Moliyaviy tahlil / O.V. Efimova.-5-nashr, qayta ko'rib chiqilgan. va qo'shimcha - M.: Buxgalteriya hisobi, 2006.-528 b. 4. Endovitskiy D.A. Tashkilotlarning moliyaviy nochorligini diagnostik tahlil qilish: darslik. nafaqa / D.A. Endovitskiy, M.V. Shcherbakov.- M.: Iqtisodchi, 2007. -287 b. 5. Qishloq xo‘jaligi ishlab chiqaruvchilarining moliyaviy ahvoli ko‘rsatkichlarini hisoblash metodikasi: tasdiqlangan. Rossiya Federatsiyasi Hukumatining 2003 yil 30 yanvardagi 52-M-sonli qarori bilan: Moliya va statistika, 2004.- 2 p. 6. Morozova V.L. Eksternalizm nuqtai nazaridan Rossiyada iqtisodiy faoliyatni iqtisodiy tahlil qilishning tarixiy tajribasi yoki evolyutsion rivojlanishi / V.L. Morozova // Iqtisodiy tahlil: nazariya va amaliyot. - 2007. - No 16 (97). — B. 60-68. 7. Rossiya Federatsiyasining Soliq kodeksi (2-qism): 26-bob 1. Qishloq xo‘jaligi ishlab chiqaruvchilari uchun soliqqa tortish tizimi (yagona qishloq xo‘jaligi solig‘i) . – “Garant” yuridik ma’lumot tizimi 8. Qishloq xo'jaligini rivojlantirish to'g'risida: Rossiya Federatsiyasining 2007 yil 29 dekabrdagi 264-FZ-sonli Federal qonuni. 9. Savitskaya, G.V. Qishloq xo'jaligi korxonalarining iqtisodiy faoliyatini tahlil qilish: darslik. nafaqa / G.V. Savitskaya. - 5-nashr, rev. va qo'shimcha - Mn.: Yangi bilim, 2005. 10. Kubyshkin I. Kompaniyani boshqarish uchun moliyaviy tahlildan foydalanish / Kubyshkin I.//Moliya direktori. - 2005. - № 4 11. Sokolov Ya.V. Buxgalteriya hisobi kelib chiqishidan hozirgi kungacha / Sokolov Y.V. — M.: Audit. BIRLIK. 1996 yil. 12. Zimin N.E. Korxonaning moliyaviy-xo'jalik faoliyatini tahlil qilish va diagnostika qilish / N.E. Zimin, V.N. Solopova. M.: KolosS, 2005 -384 b. 13. Voitolovskiy N.V. Iqtisodiy tahlil: Nazariya asoslari. Tashkilotning iqtisodiy faoliyatini har tomonlama tahlil qilish: Darslik / Voitolovskiy N.V., Kalinina A.P., Mazurova I.I. - M.: Oliy ta'lim, 2005. - 509s Maqsad trening o'tkazish "R paketidagi ma'lumotlarni tahlil qilish va munosabatlarni modellashtirish" - R dasturining asosiy imkoniyatlarini - statistik hisob-kitoblarni amalga oshirish uchun bepul dasturlash tilini o'rganish, shuningdek, ma'lumotlarni kiritishni tashkil etish va boshqarish, ma'lumotlarning birlamchi statistik tahlilini o'tkazish, ularni grafik tarzda taqdim etish va ma'lumotlardagi munosabatlarni topishni o'rganish. . Trening R bo'yicha tajribasiz yoki paketning asosiy bilimiga ega bo'lgan talabalar uchun mo'ljallangan. Talabalar dasturlash ko'nikmalariga ega bo'lishlari va statistik tahlil asoslarini yaxshi bilishlari tavsiya etiladi. Treningni tugatgandan so'ng siz R dasturidan foydalanishingiz mumkin:

Trening davomiyligi: 32 akademik soat. yoki 4 kun. Trening dasturi: Mavzu 1. Statistik ma’lumotlarni tahlil qilishning asosiy tushunchalari – 2 akademik soat.

Mavzu 2. R muhitida ishlashga kirish - 2 akademik soat.

Mavzu 3. R da dasturlash asoslari – 2 akademik soat.

Mavzu 4. R da ma’lumotlarni kiritish va tashkil etish – 2 akademik soat.

Mavzu 5. R ning grafik imkoniyatlari – 2 akademik soat.

Mavzu 6. R da tavsifiy statistik tahlil – 4 akademik soat.

Mavzu 7. Namuna olish usuli yordamida tahlil qilish uchun ma’lumotlarni shakllantirish – 2 akademik soat.

8-mavzu. R – 4 akademik soatda namunalardagi farqlarni aniqlash uchun statistik testlar.

Mavzu 9. R da o'zgaruvchilar o'rtasidagi munosabatni baholash - 4 akademik soat.

Mavzu 10. R– 4 akademik soatda regression tahlil yordamida muloqot shaklini modellashtirish.

Mavzu 11. R– 4 akademik soatda dispersiya tahlili yordamida munosabatlarni modellashtirish.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| O'qing: |

|---|

Mashhur:

Yangi

- "Skyrim": Oqsoqollar o'rami

- Chap menyuni oching cayo coco

- Nima uchun bizga radioaloqa va radiostansiyalar kerak?

- Kendall va Spearman darajali korrelyatsiya koeffitsientlari Kendall darajali korrelyatsiya koeffitsienti misoli

- Dasturlash funktsiyalari

- Bolalar portfeli - bepul shablonlarni yuklab olish

- Kompyuter viruslarining turlari va ular nima uchun xavfli

- Samsung Galaxy A3 zavod sozlamalarini tiklash

- BIOS: Diskdan yuklash

- "O'rnatish" DVD yoki flesh-diskdan qanday yuklash kerak - rasmlarda BIOS sozlamalari