Sayt bo'limlari

Muharrir tanlovi:

- Agar ushbu diskda Windows-ni o'rnatishning iloji bo'lmasa, Windows o'rnatmaydi, xato yozadi

- Printerni qanday olib tashlash mumkin Windows 7-ni barcha printerlarni olib tashlashning oson usuli

- Wi-Fi routerni bosqichma-bosqich sozlash: buni o'zingiz qanday qilish kerak Router va kompyuter o'rtasida ulanishni o'rnating

- Unutilgan VKontakte login va parolni tiklash

- Nima uchun sichqoncha noutbuk yoki kompyuterda ishlamaydi?

- Kontaktdagi bloklangan sahifani qanday tiklash mumkin Oldingi sahifaga kirish

- Noutbukda sichqoncha bilan bog'liq muammolarni hal qilish Sensorli panel ishlaydi, lekin sichqoncha ishlamaydi

- MX Player-ning bepul versiyasini ko'rib chiqish ilovaning afzalliklari va kamchiliklari

- Kvartirada desibeldagi shovqin standarti

- Agar MacBook signal eshitsa nima qilish kerak?

Reklama

| Hisoblashning asosiy va yetakchi turlari haqida tushuncha. ZUP: kirish tashkilotlarning asosiy hisob-kitoblari |

|

Hisoblash turi ish haqi miqdorining tarkibiy qismi hisoblanadi. Hisoblash va chegirmalarni hisoblashning har xil turlari mavjud. Hisoblash va chegirmalarni hisoblashning nomi va qoidalari hisoblash turini tavsiflaydi. Ism kiritiladi bosma shakllar ish haqi varaqasi. Standart konfiguratsiyadagi barcha turdagi hisoblar hisoblash turlari rejalarida (PVR) saqlanadi. Maxsus hisoblash algoritmiga ega bo'lgan hisob-kitoblar va chegirmalar turlari, hisob-kitob turi rejalarining oldindan belgilangan elementlarini o'z ichiga oladi. Bunday elementlarni o'chirib bo'lmaydi. IN bu qaror siz hisob-kitob turlarining cheksiz ro'yxatini yaratishingiz va har qanday ish haqi sxemasini amalga oshirishingiz mumkin, va tartibga solinadigan buxgalteriya hisobi uchun - ijtimoiy sug'urta fondlariga badallar bo'yicha soliq solinadigan bazaga kiritilgan to'lovlar ro'yxatini to'g'rilashingiz mumkin. ZUPda hisob-kitoblar turlari bo'yicha rejalar bir nechta ro'yxatlarni tashkil qiladi. Hisoblash turlarining har bir rejasi o'xshash turdagi hisob-kitoblarni tavsiflash uchun mo'ljallangan. Har bir hisoblash turi rejasi hisoblash natijalari va ular uchun ma'lumotlarni saqlaydigan hisoblash registriga mos keladi. Bir xil hisoblash turi rejasidan hisoblash turlari o'xshash qoidalar va umumiy parametrlar bilan tavsiflanishi mumkin. Algoritmlar va hisoblash jarayonini tushunish uchun biz maxsus atamalarni aniqlaymiz. Hisoblash turi Hisoblash va chegirmalar miqdorini hisoblash uchun ma'lum algoritmlar mavjud. Ular oddiy bo'lishi mumkin yoki ular murakkab va ko'plab parametrlarga bog'liq bo'lishi mumkin. Hisoblash turi quyidagilarni o'z ichiga oladi:

Hisoblashning qaram va asosiy turlari Bog'liq hisob-kitoblarning natijalari boshqa hisob-kitoblarni hisoblash natijalariga bog'liq. Misol: ish haqi indeksatsiyasi ma'lum bir davr uchun barcha hisob-kitoblar miqdoriga bog'liq, bonusni ish haqi to'lovining foizi sifatida hisoblash mumkin. Bu erda indeksatsiya va mukofot bog'liq hisoblash turlaridir. Ish haqiga asoslangan to'lov - bonuslar uchun asosiy, indeksatsiya uchun - boshqa barcha turdagi hisoblar uchun asosiy (ish haqi va bonus asosida to'lov). Hisoblashlar ketma-ketligi konfiguratsiyada bu zaryadlarning bir-biriga bog'liqlik darajalari. Ushbu mahsulot to'rtta darajadagi rekord bog'liqlikdan foydalanishni taklif qiladi: asosiy; birinchi darajadagi qaramog'idagilar; ikkinchi darajali qaramog'idagilar; uchinchi darajali giyohvandlar. Hisoblash va ajratmalarning toifasi ularni hisoblash ketma-ketligini belgilaydi: birinchi navbatda, asosiylari hisoblanadi, birinchi darajadan keyin va hokazo. Binobarin, birlamchi hisoblash natijasi boshqa hisob-kitoblar natijalaridan mustaqildir. Ro'yxatdan o'tish muddati va haqiqiyligi Ro'yxatga olish davri - bu hisob-kitoblar (ushlab qolishlar) amalga oshirilgan davr, ya'ni ish haqini hisoblash oyi. Amal qilish muddati - bu hisob-kitob qilingan vaqt ichida hisob-kitobning davomiyligi. Misol: agar xodim bir oy davomida ishlagan bo'lsa, ish haqini to'lashning amal qilish muddati oyning birinchi kunidan oxirgi kunigacha bo'lgan davr hisoblanadi. Bu ro'yxatga olish davriga to'g'ri keladi. Ta'til davri ro'yxatga olish davrida boshlanishi va keyingi oyda tugashi mumkin. Baza davri bog'liq hisoblash turlari uchun o'rnatiladi. U asosiy hisob-kitob natijasini qaysi sana oralig'idan tanlash kerakligini aniqlaydi. Hisoblashning yetakchi va keyingi turlari Magistrlar hisob-kitoblarning turlari bo'lib, ularni o'zgartirganda siz qullarni qayta hisoblashingiz kerak. Misol: bonusni joriy oy uchun ish haqi to'lovining foizi sifatida hisoblashda ish haqi to'lovi miqdorining o'zgarishi (rahbar) bonus miqdorining (qul) o'zgarishiga olib keladi. Amal qilish muddatini tavsiflovchi ba'zi hisob-kitoblar amal qilish muddati davomida bir-biri bilan raqobatlashishi mumkin. Davriy hisob-kitoblar/chegirmalar - Bu uzoq vaqt davomida (bekor qilishgacha) har oyda xodim uchun hisoblab chiqiladigan to'lovlar turlari. Ular ishga qabul qilinganda yoki korxona uchun maxsus buyruqlar bilan tayinlanishi mumkin (ish haqi asosida to'lov, zarar uchun qo'shimcha to'lov va boshqalar). Bir martalik to'lovlar/chegirmalar kerak bo'lganda tayinlangan (kasallik ta'tillari, ta'til bonusi va boshqalar). Hisoblash usullari Bu atama hisob-kitob yoki chegirmani hisoblash algoritmiga ishora qiladi. Bu bo'lishi mumkin:

Binobarin, o'z formulasi va undagi ko'rsatkichlar (rejani bajarish foizi, doimiy mijozlar indeksi) bilan ko'plab turdagi hisob-kitoblarni yaratish mumkin. Ushbu maqolada biz ko'rib chiqamiz nazariy asos hisoblash registrlari bilan ishlash, shuningdek, xodimning ish haqini ishlagan soatlar soniga mutanosib ravishda hisoblash. NazariyaHisob registri (RR)- 1C tizimida davriy hisoblarni amalga oshirish uchun foydalaniladigan konfiguratsiya metama'lumotlari ob'ekti. Hisoblash registrlarini qo'llashning aniq sohalariga quyidagilar kiradi: ish haqini hisoblash, ijara haqini hisoblash, ijara haqini hisoblash. O'z tuzilishida hisob registrlari jamg'arish registrlari yoki axborot registrlariga o'xshaydi. Ular, xuddi jamg'arish registrlari kabi, o'lchovlar, resurslar, tafsilotlarga ega, ammo hisoblash registrlarining ishlash printsipi butunlay boshqacha. Asosiysi, jamg'arish registridagi o'lchovlar " filtr» kontekstida biz jamg'arma registridan ma'lumotlarni olamiz. Misol tariqasida, biz ma'lum bir ob'ekt kontekstida "Qolgan tovarlar" jamg'arma reestriga ko'ra "qoldiqlarni" yoki ma'lum bir xodim kontekstida "Xodimlarning ish haqi" ma'lumotlar reestriga ko'ra "eng so'nggi qismini" oladigan bo'lsak. . Yig'ish registridan farqli o'laroq, davriy hisob-kitob registridagi o'lchovlar "" amalga oshirishga xizmat qiladi (bu vaqt uzaytirilgan hisoblash turlari yozuvning amal qilish muddati oralig'ida bir-biri bilan raqobatlashadi, ya'ni misol sifatida, xizmat safari hisobi. turi amal qilish muddati uchun ish haqini hisoblash turini almashtiradi) va "" (bu bonusni hisoblash turi oldingi davrlar uchun ish haqini hisoblash turiga bog'liq). harakat davri bo'yicha repressiya mexanizmi«: Bu erda biz "Ish safari" hisob-kitob turi vaqtga ega ekanligini va 10 apreldan 20 aprelgacha amal qilishini ko'ramiz, "Ish haqi" hisoblash turi uchun "Ish safari" o'rnini bosuvchi hisoblash turi sifatida ko'rsatilgan. "Ish haqi" ham vaqt o'tishi bilan uzaytiriladi va 1 apreldan 30 aprelgacha amal qiladi. "Ish safari" "Ish haqi" hisob-kitob turi uchun hisob-kitobning o'rnini bosuvchi turi sifatida ko'rsatilganligi sababli (ish haqiga nisbatan ustunlikka ega) va ish haqi amal qilish muddati uchun amal qiladi, shuning uchun ish haqi xizmat safari bilan almashtiriladi va "Ish haqining haqiqiy amal qilish muddati" shakllantiriladi." Ish haqining amal qilish muddati "Bu ish safari bilan almashtirilgandan keyin ish haqining amal qilish muddati, bizning holatlarimizda u 2 davrdan iborat - 1 apreldan. 9 gacha va 21 dan 30 aprelgacha va jami 19 kun. Davrga asoslangan joy almashtirish mexanizmi faqat uzoq muddatli hisob-kitoblar uchun ishlaydi.

Yuqoridagi rasmda " tamoyili grafik ko'rsatilgan. bazis davri bo'yicha qaramlik mexanizmi«: Aytaylik, 2017 yil aprel oyining oxirida biz xodimga ish haqining 10% miqdorida bonus bermoqchimiz. Ish haqi bonuslarni hisoblashning asosiy turi sifatida ko'rsatilgan. Ammo mukofotni hisoblash uchun "baza" sifatida biz butun aprel oyini emas, balki faqat 10 apreldan 20 aprelgacha bo'lgan vaqt oralig'ini (11 kun) olamiz. Keling, bonus uchun bazani hisoblaylik, xodimning ish haqi 60 000 rubl, bir oyda 30 kun bor, kunlik ish haqi = 60 000/30 = 2 000 rubl. Keyingi 2000*11 = 22000 rub. Mukofotni hisoblash uchun asos 22 000 rublni tashkil qiladi. Keling, mukofotni hisoblaylik: (22000/100)*10 = 2200 rubl. Ish haqining 10% miqdorida bonus 2200 rublni tashkil qiladi. "Hisoblash turlari rejasi" ilovasi metama'lumotlar ob'ekti hisoblash registri bilan chambarchas bog'liq. Hisoblash turlari rejasi (PVR)- hisoblash turlarining turlari to'g'risidagi ma'lumotlarni saqlaydigan va har xil hisob-kitoblarning bir-biriga ta'sirini aniqlaydigan konfiguratsiya metadata ob'ekti. Bitta hisoblash tipidagi reja bir nechta hisoblash registrlarida ishlatilishi mumkin, biroq bitta hisob registrida bir vaqtning o'zida bir nechta hisoblash tipidagi rejalardan foydalanish mumkin emas. Hisoblash registrlari hisoblangan ma'lumotlar saqlanadigan jadval bo'lib, hisoblash turlari bo'yicha ushbu ma'lumotlarni hisoblash algoritmlari saqlanadi. Hisoblash registrida hisob-kitob registrida harakatni amalga oshiradigan kamida bitta hujjat registratori bo'lishi kerak (masalan, Ish haqi). 1C Enterprise tizimidagi hisoblash mexanizmlari shunday yaratilganki, siz avval hisoblash registriga yozuvlar kiritishingiz kerak va shundan keyingina ushbu ma'lumotlar asosida hisob-kitoblarni amalga oshirishingiz kerak. Misol uchun, xuddi shu ish haqi hisob-kitob registrida qayd etilmaguncha, ish haqi asosida bonusni hisoblash mumkin emas. AmaliyotKeling, amalda hisoblash registrlarini batafsil ko'rib chiqaylik: 1-qadam Keling, hisob-kitoblarning turlari bo'yicha rejadan boshlaylik. Hisoblash registrini yaratishdan oldin siz hisoblash turi rejasini yaratishingiz kerak. Hisoblash registridan oldin hisoblash turlari bo'yicha reja tuzamiz, chunki hisoblangan ma'lumotlarni saqlash uchun jadvalni (ya'ni, hisoblash registrini) yaratishdan oldin ushbu ma'lumotlarni hisoblash algoritmlarini (ya'ni, hisoblash turlari bo'yicha reja) belgilash kerak. Keling, "Asosiy to'lovlar" hisoblash turlari bo'yicha reja tuzamiz. Keling, darhol "Hisoblash" yorlig'iga o'tamiz. Bu erda biz darhol bayroqni ko'ramiz " Yaroqlilik muddatidan foydalanadi", bu bayroq o'rnatilganda, ushbu rejaga kiritilgan barcha turdagi hisoblar mavjud bo'ladi vaqt uzunligi(masalan, ish haqi, xizmat safari), shuningdek, ushbu hisoblash turlari rejasi uchun " harakat davri bo'yicha repressiya mexanizmi". Agar "Yaroqlilik muddatidan foydalanadi" bayrog'i o'rnatilmagan bo'lsa, hisoblash turlari vaqt bo'yicha uzaytirilmaydi (masalan, Bonus, jarima) va "yaroqlilik muddati bo'yicha o'zgartirish mexanizmi" ishlamaydi. Shuningdek, ushbu yorliqda "Bazaga bog'liqlik" va "Hisoblash turlarining asosiy rejalari" bo'limlari mavjud - ular amalga oshirish uchun xizmat qiladi " bazis davri bo'yicha qaramlik mexanizmi", lekin bu haqda keyinroq gaplashamiz. Hozircha "Mustaqil" rejimida "Bazaga bog'liqlik" ni qoldiramiz.

Keling, oldindan belgilangan hisoblash turini yarataylik "Ish haqi". "Asosiy" yorlig'ida hamma narsa oddiy. Hisoblash turining nomi va kodini o'rnating.

Biz bayroqni o'rnatganimiz uchun rahmat " Yaroqlilik muddatidan foydalanadi"Endi bizda yorliq bor" O'zgartirish"va yoqilgan" davrga asoslangan repressiya mexanizmi«. Ushbu yorliqda biz ish haqini amal qilish muddati bo'yicha almashtiradigan hisob-kitoblar turlarini ko'rsatamiz (masalan, xizmat safari). Eslatma: "O'zgartirish" da siz faqat ushbu hisoblash turlari rejasiga tegishli bo'lgan hisoblash turlarini qo'shishingiz mumkin. Shuningdek, yorliq mavjud " Taqdimotchilar»— u oʻzgartirilganda joriy hisob turini qayta hisoblashi kerak boʻlgan hisob-kitob turlarini bildiradi. Bu yerda siz boshqa hisoblash turi rejalaridan hisoblash turlarini ham belgilashingiz mumkin. Misol uchun, "Ish haqi" hisoblash turi "Bonus" hisoblash turi uchun etakchi hisoblanadi, ya'ni. Ish haqi o'zgarganda, biz ham bonusni qayta hisoblashimiz kerak, chunki Bonus ish haqiga qarab hisoblanadi. Bunday holda, "Ish haqi" hisoblash turi amal qilish muddatidan foydalanadigan "Asosiy hisob-kitoblar" PRP ga tegishli va "Bonus" hisoblash turi amal qilish muddati ishlatilmaydigan "Qo'shimcha hisob-kitoblar" PRP ga tegishli. 2-qadam.Standart tuzilishga ega “Charts” katalogini yaratamiz. "Jadvallar" katalogida biz xodimlarning ish vaqtini (besh kunlik, olti kunlik va hokazo) saqlaymiz. 3-qadam.Bizga shuningdek, ishlab chiqarish kalendarini (ish kunlari va dam olish kunlari) saqlaydigan ob'ekt kerak. Ushbu maqsadlar uchun biz davriy bo'lmagan mustaqil ma'lumotlar reestridan foydalanamiz. Keling, 2 o'lchovli "Sana" va "Jadval" va "Soatlar soni" resursi bilan "Ish jadvallari" davriy bo'lmagan mustaqil axborot registrini yarataylik.

"Ish jadvallari" ma'lumotlar reestri tufayli biz ish haqini ishlagan kunlar soniga mutanosib ravishda hisoblashimiz mumkin bo'ladi. 4-qadam.Quyida koʻrsatilgan tafsilotlar tuzilmasi bilan “Ish haqi” hujjatini yarating:

Talablar:

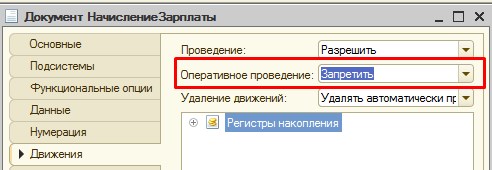

Operatsion bajarish "Taqiqlash" ga o'rnatiladi chunki 1C da davriy hisob-kitoblar mexanizmi uchun mantiqiy emas - biz hech qachon bonuslar, ish haqi yoki jarimalarni real vaqtda hisoblamaymiz. Standart sozlamalar bilan hujjat shaklini yarataylik. 5-qadam. Nihoyat, biz hisoblash registrlarini yaratish nuqtasiga keldik. Hisoblash registrining metama'lumotlar ob'ekti konfiguratorning "Hisoblash registrlari" bo'limida joylashgan. Keling, "Asosiy to'lovlar" hisob-kitob registrini yarataylik. Quyida hisoblash registrlari sozlamalarini ko'rib chiqamiz:

1. "Hisoblash turlari rejasi" maydonida 1-bosqichda yaratilgan PVR "Asosiy to'lovlar" ni ko'rsating. 2. "Validity period" bayrog'ini "True" ga o'rnating, chunki 1-bosqichda ko'rsatilgan PVR mavjud vaqtida uzaytirish. Ushbu bayroqni o'rnatgandan so'ng, "Action Period", "Action PeriodStart", "ActionPeriodEnd" standart ma'lumotlari biz uchun darhol mavjud bo'ladi, ya'ni ushbu hisob registrida ro'yxatdan o'tgan hisob-kitoblar turlari ham mavjud vaqt uzunligi va bizda ruxsat bor " harakat davri bo'yicha repressiya mexanizmi«.

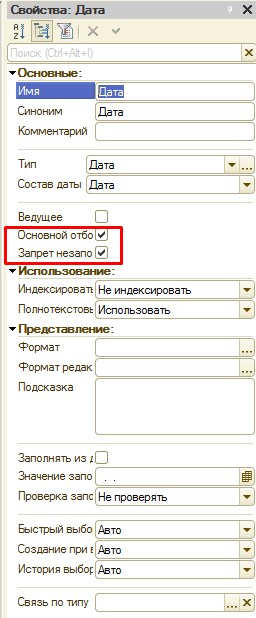

P.S. Agar siz mavjud PVRni belgilasangiz vaqt uzunligi“Validity Period” bayrog‘i “False” ga o‘rnatilgan RR uchun bu PVR PVR sifatida ishlaydi, lekin u holda vaqtida uzaytirish. 3.“Validity period” bayrog‘i “True”ga o‘rnatilgandan so‘ng, “Chart”, “Chart value”, “Chart date” maydonlari biz uchun mavjud bo‘ladi. "Jadval" maydonida biz 3-bosqichda yaratilgan "Ish jadvallari" ma'lumotlar registrini ko'rsatamiz. "Jadval qiymati" maydonida biz "Ish jadvallari" ma'lumotlar registridagi "Soatlar soni" resursini ko'rsatamiz. "Jadval sanasi" maydonida "Ish jadvallari" ma'lumotlar registrining "Sana" o'lchamini ko'rsatamiz. 4.“Chastotasi” maydonida “Oy” qiymatini ko‘rsatamiz, bu ma’lumotlar har oyda reestrga kiritilishini bildiradi. Quyida ro'yxatga olish kitobi metama'lumotlarining tuzilishi keltirilgan:

O'lchov uchun "Asosiy" bayroq faqat ishlashga ta'sir qiladi; uni o'rnatishingiz shart emas, lekin agar o'rnatsangiz, "Xodim" maydoni indekslanadi. "Xodim" o'lchami - u "da qo'llaniladi. harakat davriga asoslangan repressiya mexanizmi"Va" bazaviy davrga bog'liqlik mexanizmi«. "Miqdor" resursi - hisoblangan ish haqi u erda qayd etiladi. "Chart" atributi registr o'lchami emas, balki atribut sifatida ko'rsatilgan, chunki na u, na u hech narsani almashtirmaydi - asosan mos yozuvlar maydoni. Muhim!!! "Jadval havolasi" maydonini to'ldirishni unutmang"Jadval" atributida "Ish jadvallari" ma'lumotlar registrining "Jadval" o'lchami u erda ko'rsatilishi kerak, aks holda ish haqi miqdori hisoblanmaydi. "Parametr" atributi ish haqi qiymatini saqlaydi. Endi biz "Ish jadvallari" MS bilan aloqani ko'rsatdik, biz xodimning ish haqini ishlagan kunlar soniga mutanosib ravishda hisoblab chiqamiz. Biz hujjatni ro'yxatga oluvchi sifatida ko'rsatamiz " Ish haqi" 4-bosqichda yaratilgan. 6-qadam. Biz "Asosiy to'lovlar" hisob-kitob registriga muvofiq harakatlar qilamiz. Keling, 4-bosqichda yaratilgan "Ish haqi" hujjatiga qaytaylik. Hujjat obyekti modulida joylashtirish jarayonini tasvirlab beraylik: Hujjatlarni qayta ishlash kodining fragmenti 1C (kod) Processing ProcessingProcessing(Failure, Processing Mode) // Harakatning BasicAccruals.MainAccruals.Write = rost; Movements.MainAccruals.Clear(); Ro'yxatdan o'tish davri = Oyning boshi (sana); Har bir TechLineMainAccruals From MainAccruals Cycle Harakati uchun = Movements.MainAccruals.Add(); Move.Reversal = False; Movement.CalculationType = TechLineMainAccruals.CalculationType; Movement.ActionPeriodStart = TechLineMainAccruals.StartDate; Movement.ActionPeriodEnd = EndDay(TexLineMainAccruals.EndDate); Movement.Registration Period = Registration Period; Movement.Employee = TechLineMainAccruals.Employee; Movement.Chart = TechStringMainAccruals.Chart; Movement.Parameter = TechStringMainAccruals.Size; EndCycle; Jarayonning oxiri

Keling, test hujjatini yaratamiz va uni ishga tushiramiz:

Keling, "Hujjat harakati" ga o'tamiz:

Biz ro'yxatga olish muddati oyning boshiga belgilanganligini ko'ramiz, chunki RR chastotasi "Oy" sifatida ko'rsatilgan. Bundan tashqari, summadan tashqari barcha maydonlar to'ldirilganligini ko'ramiz (ish haqi hali hisoblab chiqilmagan). 7-qadam.Ish haqini hisoblash kodini yozamiz. Keling, yarataylik umumiy modul Quyidagi bayroqlar bilan "hisoblash":

Hisoblashning o'zi ushbu umumiy modulda amalga oshiriladi. “Hisoblash” modulida “To‘lovlarni hisoblash” eksport funksiyasini yozamiz: RR "Asosiy to'lovlar" sozlamalarida "Jadval", "Jadval qiymati", "Jadval sanasi" maydonlarini to'ldirganimiz sababli, biz uchun hisoblash registrining virtual jadvali mavjud bo'ldi. DataGraphics, virtual jadvalga so'rovda bizni quyidagi sohalar qiziqtiradi: "Haqiqiy harakat davri soatlari soni" - jadval ma'lumotlari asosida hisoblangan haqiqatda ishlagan soatlar sonini o'z ichiga oladi "Aksiya davri soatlari soni" - hisoblash davridagi jadval ma'lumotlari asosida hisoblangan ish soatlari sonini o'z ichiga oladi Ish haqini hisoblash tartibi 1C (kod) Protsedura CalculateAccruals(Registrator, Records to'plami) Eksport //Ish haqi so'rovi=Yangi so'rov; Query.Text="SELECT | ISNULL(BasicAccrualsGraphicsData.NumberofHoursActualActionPeriod, AS HoursFact, |Basic AccrualsGraphicsData.Parameter, |ISNULL(Basic AccrualsGraphicsData.,ASPssAcur) GraphicsData ica.Line Number |FROM |Hisoblash registri.Asosiy hisob-kitoblar. Grafik ma'lumotlar (| Registrator = &Registrator | Va hisoblash turi = &Hisoblash turiMaosh) AS Basic AccrualsDataGraphics"; Request.SetParameter("Registrator", Yozuvchi); // hujjatni registratorga o'tkazish, shunda qidiruv faqat joriy hujjat bo'yicha amalga oshiriladi. //hisoblash ish haqi turini belgilang, chunki ish haqini hisoblash Selection=Request.Run().Select(); SearchStructure=NewStructure; SearchStructure.Insert("RowNumber",0); //satr raqami bo'yicha hisoblash uchun ma'lumotlarni qidirish strukturasini yaratish RecordSet Cycle-dan Har bir Record uchun //joriy hujjatning yozuvlar to'plami bo'ylab aylanishSearch Structure.LineNumber=Record.LineNumber; //qidirish uchun satr raqamini to'ldiring Agar Selection.FindNext(Search Structure) bo'lsa //Biz joriy satr raqami asosida hisoblash uchun ma'lumotlar namunasini qidiramiz Record.Sum =?(Selection.HoursPlan=0,0, Sampling.HoursFact /Sample.HoursPlan * Namuna olish .Parameter); //ishlagan kunlarga mutanosib ravishda ish haqini hisoblash, Parametrda - joriy ish haqi EndIf; Selection.Reset(); //tanlovni qayta o'rnating, biz tanlov bo'yicha birinchi EndCycle qidirish uchun yozuvlar to'plamining keyingi yozuvi kerak; Recordset.Write(, True); //hisoblangan yozuvlarni ma'lumotlar bazasiga yozing, Replace = True EndProcedure parametrini o'tkazing

Hisoblash turlari rejasi - bu 1C 8.2 va 8.3 ob'ekti bo'lib, u hisoblash turlarining turlari haqida ma'lumotni saqlaydi va har xil hisob-kitoblarning bir-biriga ta'sirini aniqlaydi. Bu xuddi ma'lumotnomaga o'xshaydi, lekin u o'ziga xos xususiyatlarga ega. Keling, hisoblash turlari bo'yicha rejani o'rnatish xususiyatlarini ko'rib chiqaylik. 1C da hisob-kitoblar turlari bo'yicha rejani tuzish xususiyatlariIshlab chiquvchi nuqtai nazaridan eng qiziqarli yorliq - bu hisoblash turi rejasi - Hisoblash. Keling, xususiyatlarni batafsil ko'rib chiqaylik:

Yaroqlilik muddatidan foydalanadi— hisoblash turlari rejasining xossasi, bu turdagi hisob-kitoblarda muddatdan foydalanish zarurligini aniqlaydi. Misol uchun, "Joriy" hisob-kitob turi ish haqidan farqli o'laroq, amal qilish muddatidan foydalanishni talab qilmaydi. 1C da 267 ta video darslarni bepul oling: Asosiy qaramlik - Sozlama ish haqini boshqa turdagi hisob-kitoblar yordamida hisoblash mumkinligini aniqlaydi. Quyidagi variantlar mavjud:

Hisoblash turlari uchun asosiy rejalar— ob'ekt uchun asos sifatida tanlanishi mumkin bo'lgan hisob-kitob rejalari ro'yxati. Faqatgina tahrirlash uchun mavjud Asosiy qaramlik dan boshqa qiymatga o'rnating bog'liq emas. 1C da hisoblash rejasi elementining xususiyatlariKeling, oldindan belgilangan hisoblash rejasi elementining xususiyatlarini batafsil ko'rib chiqaylik:

Bayroq Amal qilish muddati asosiy davr hisoblanadi— faqat bayroq o'rnatilganda mavjud Yaroqlilik muddatidan foydalanadi, va agar ma'lumotlar bazasiga bog'liqlik o'rnatilgan bo'lsa. Agar bayroq o'rnatilgan bo'lsa, u holda hisoblash davrining o'zi hisoblash uchun asos bo'ladi. Tab Asosiy mavjud hisob-kitob rejalaridan unga asos bo'ladigan hisob-kitoblarni tanlash imkonini beradi. Masalan, ko'pincha ta'til to'lovining asosi ish haqi hisoblanadi. Hisoblashning etakchi turlari 1.Kirish 1C: Enterprise 8.2 da hisoblash turi rejalari (CAP) va hisoblash turlarining (CP) ko'pgina xususiyatlarini o'rnatish hech qanday qiyinchilik tug'dirmaydi. M.G.Radchenkoning kitobi ularni tushunish uchun etarli. Ammo hisob-kitoblarning etakchi turlari biroz "noaniq" mavzudir. Etakchi VR ro'yxatini to'ldirish qoidalari haqidagi ma'lumotlar ko'plab manbalar bo'ylab tarqatiladi, ular ba'zan bir-biriga zid keladi. Agar siz ushbu ma'lumotlarning barchasini birlashtirsangiz, u bo'ladi tushunarli algoritm, bu bilan ma'lum bir BP uchun etakchi BPlarni ko'rsatish kerak. 2. Hisoblash turlari o'rtasidagi bog'liqlik variantlari "Taqdimotchilar" VR ko'rinishlarini sozlash oynasidagi yorliqlardan biridir. PVR xususiyatlarining qiymatlaridan qat'i nazar, har bir hisoblash turi mavjud. Magistr sifatida siz har qanday VR konfiguratsiyasiga tegishli VR-larni belgilashingiz mumkin. Etakchi bo'lganlar bilan bir qatorda, VR uchun asosiy va oldingi VRlarni belgilash mumkin. Asosiysi BP bo'lib, ularning aylanmasi ma'lum bir davr uchun ushbu BPni hisoblash uchun dastlabki ma'lumotlardir. Masalan, BP "Bonus" BP "Ish haqi" asosida hisoblanadi, ya'ni "Ish haqi" "Bonus" uchun asosiy BP hisoblanadi. O'rnini bosadiganlar - bu haqiqiy harakat muddatiga ta'sir qiluvchi va amal qilish muddati davomida berilgan BPni siqib chiqarishi mumkin bo'lgan BP. Masalan, xodim o'sha kuni ish haqi va kasallik ta'tillari to'lovlarini ololmaydi. VR "Kasallik varaqasi" VR "Ish haqi" o'rnini egallaydi. VR-lar bir-biriga bog'langanligi sababli, ba'zi VR-larni o'zgartirish boshqa VR-larni qayta hisoblashni talab qilishi mumkin. Qoidaga ko'ra, asosiy va o'rnini bosuvchi VRlar muammoning bayoni bilan noyob tarzda aniqlanadi. Etakchi BPlar ro'yxatini ko'rsatish ba'zi chalkashliklarga olib kelishi mumkin. 3. Turli manbalardan hisob-kitoblarning etakchi turlari haqida ma'lumot 1C hujjatlari, har doimgidek, bizni batafsil ma'lumot bilan buzmaydi va batafsil ko'rsatmalar. Etakchi VRlar haqida faqat aytilishicha, "Etakchi" yorlig'ida tegishli hisoblash registrining qayta hisoblash mexanizmining ishlashini aniqlaydigan hisob-kitob turlari ko'rsatilgan (ya'ni, berilgan hisoblash turi rejasi tayinlangan). ” Konfiguratorning yordami PVR yetakchi hisoblash turlarining oldindan belgilangan jadval qismi tavsifini beradi, lekin yetakchi VRPlarni toʻldirish qoidalari yoʻq. Ko'proq o'z ichiga oladi batafsil ma'lumot. Unda aytilishicha, hisob-kitob registrlaridagi eskirgan yozuvlarni qayta hisoblash uchun hisoblashning yetakchi turlaridan foydalaniladi. Hisoblashning etakchi turlarini ko'rsatish zarurati misol bilan ko'rsatilgan. BP "A" BP "B" uchun asos bo'lsin, bu esa o'z navbatida BP "C" uchun asos bo'lsin. Agar qayta hisoblash mexanizmi faqat asosiy BPga asoslangan bo'lsa, "A" BP ning o'zgarishi bilan qayta hisoblash faqat BP "B" uchun zarurligi aniq bo'ladi. Va faqat "B" BP uchun o'zgartirishlar (qayta hisoblash) kiritilgandan so'ng, "C" uchun qayta hisoblash zarurati aniq bo'ladi. Etakchi VR-lardan to'g'ri foydalanish bunday ko'p bosqichli qayta hisob-kitoblardan qochish imkonini beradi. IN bu misolda BP "B" uchun siz "A" va "B" etakchi BPlarini ko'rsatishingiz kerak. Masalaning mohiyatini tushunishga umuman yordam bermaydigan ta'rif berilgan: "Hisoblashning etakchi turi - bu hisob turi bo'lib, uning natijasi bilvosita ta'sir qiladi. bu tur Hisoblash." Ma'lum bo'lishicha, ushbu turdagi hisob-kitoblarga bevosita ta'sir qiluvchi BP etakchi BP ro'yxatiga kiritilmasligi kerak. Bu to'g'ri emas. Va bundan keyin: "Agar etakchi turdagi hisoblash natijasi o'zgargan bo'lsa, Ushbu turdagi hisob-kitoblarni qayta hisoblash kerak." Bizni faqat natija yoki ushbu VRga ta'sir qilishi mumkin bo'lgan VR xususiyatlari qiziqmi? Quyidagilar ko'rsatilgan: ""Etakchi hisoblash turlari" jadval bo'limida hisob-kitob turlari ko'rsatilgan bo'lib, kiritilganda (o'zgartirilganda) joriy hisob-kitob turining natijasi qayta hisoblanishi kerak (masalan, "Kun bo'yicha ish haqi"). "Zararlilik uchun qo'shimcha to'lov" va "Foiz bonusi") hisob-kitob turlari bo'yicha etakchi hisob-kitob turi). Quyidagi ta'rif berilgan: "Etakchi - ularning natijalarining o'zgarishi ushbu turdagi hisob-kitoblarni qayta hisoblash zarurligiga olib kelishi kerak." Va bundan keyin: "Aql-idrok barcha asosiy hisoblash turlarini etakchi toifaga kiritish kerakligini taqozo qiladi. Bundan tashqari, etakchi hisob turlari ushbu turdagi hisob-kitoblarga bilvosita ta'sir ko'rsatadigan ba'zi boshqa turlarni ham o'z ichiga olishi mumkin." Agar "ish haqi" amal qilish davrida "Ish haqi" ni almashtirsa va "Bonus" bazaviy davr uchun "Ish haqi" ga bog'liq bo'lsa, "Bonus" bo'yicha quyidagi BPlar etakchi sifatida ko'rsatilishi kerak: "Ish haqi", "Ishdan ketish" . Ya'ni, etakchi BPlar ro'yxatini shakllantirishda tranzitiv (yoki kaskadli) bog'liqliklarni hisobga olish kerak. Ushbu misol ham batafsil muhokama qilinadi. Kitobdagi ta'rif oldingi manbalar materiallariga deyarli hech narsa qo'shmaydi: "Liderlar - bu hisob-kitoblarning turlari, ularni kiritish yoki o'zgartirishda mavjud hisob-kitoblar natijasini qayta hisoblash kerak". Ammo bu kitob o'z ichiga oladi yaxshi misol. "Bonus" "Sayohat uchun qo'shimcha to'lov" dan bazaga bog'liq, bu esa o'z navbatida "Ish safari" dan bazaga bog'liq. "Bonus" uchun etakchi BP - "Sayohat uchun qo'shimcha to'lov" va "Ish safari". Bu bazaga o'tish (yoki kaskad) bog'liqligi. Etakchi hisob-kitoblar mavzusi batafsil muhokama qilinmaydi, ma'lumotnoma beriladi. Ko'pchilik to'liq ro'yxat BP nima uchun etakchi BP ro'yxatiga kiritilishi kerakligi sabablari keltirilgan. Etakchi VRlarning maqsadi "hisoblash turlarining bir-biriga ta'sirini aks ettirishdir. Ta'sir quyidagilardan kelib chiqishi mumkin: Ma'lumotlar bazasini o'rnatishda, Repressiyani aniqlashda, Hisoblash turlarining kaskadli bog'liqligidan, Muammoni hal qilishning o'ziga xos xususiyatlariga qarab." 3. Xulosalar Shunday qilib, etakchi VRlar ro'yxati ushbu VRni qayta hisoblashingiz kerak bo'lgan kiritish, o'chirish yoki o'zgartirish paytida barcha VR-larni ko'rsatadi, xususan: Berilgan VR uchun asosiy VR, Baza BPlari to'g'ridan-to'g'ri yoki o'tish (kaskad) bog'liq bo'lgan barcha BP zanjiri, bu bazaviy bog'liqlik yoki preemptiv bog'liqlik bo'lishi mumkin: Asosiy VR-larni to'g'ridan-to'g'ri almashtiradigan VR-lar, Asosiy VR-larni o'tish (kaskad) bilan almashtiradigan VR-lar, Asosiy yoki preemptiv VR uchun asosiy boʻlgan VR. Ko'pgina hollarda, misol sifatida tuzilgan soddalashtirilgan qoida ishlaydi: etakchilar asosiy VR va VR'lar bo'lib, asosiylarini almashtiradi. Manbalar: 1. 1C: Korxona 8.2. Dasturchi uchun qo'llanma. - M .: "1C" firmasi. 2. Gabets A.P., Kozyrev D.V., Kuxlevskiy D.S., Xrustaleva E.Yu. 1C: Enterprise tizimida amaliy vazifalarni amalga oshirish 8.2. 3. ITS. "Hisoblashning etakchi turlari" hujjati. 4. ITS "Ishlab chiquvchilar lug'ati". 5. "1C: Enterprise 8 tizimida konfiguratsiya. Hisoblash masalalarini yechish" kursi materiallari. - 3-sonli 1C-o'quv markazi. 6. "1C: Enterprise 8.2 platformasini sozlash" kursi materiallari. - 1C-o'quv markazi No1. 7. Kurs materiallari "1C: Enterprise 8.x da professional dasturlash: Asosiy kurs". - www.Spec8.ru. 8. Forum materiallari devtrainingforum.v8.1c.ru. 9. Radchenko M.G., Xrustaleva E.Yu. 1C: Enterprise 8.2. Ishlab chiquvchilar uchun amaliy qo'llanma. Muallif haqida: Elena Lobyntseva - qurilish sohasida sertifikatlangan 1C mutaxassisi avtomatlashtirilgan tizimlar"1C: Enterprise 8" amaliy echimlarida boshqaruv va tartibga solinadigan ish haqi hisobi. Qator rahbari yirik loyihalar rus va transmilliy korporatsiyalarni avtomatlashtirish bo'yicha. Ishlab chiqarish korxonalarida va byudjet muassasalarida ish haqini hisoblash ancha murakkab jarayondir. Shu bilan birga, zamonaviy darajani hisobga olgan holda ushbu jarayonni avtomatlashtirish dasturiy ta'minot, bu mumkin va zarur. Ish haqini hisoblashni avtomatlashtirish mehnatga haq to'lash sohasidagi mumkin bo'lgan o'zgarishlarni ta'minlashi va amaldagi standartlarga mos kelishi kerak. Biroq, bu har doim ham shunday emas. Ish haqini hisoblashda xatolar va savollar soni korxonadagi xodimlar soni bilan birga o'sib bormoqda. Nafaqalar, mukofotlar va qo‘shimcha to‘lovlarning xilma-xilligi, bir tomondan, xodimlar uchun rag‘batlantiruvchi omil bo‘lsa, ularni mehnatga undasa, ikkinchi tomondan, ko‘plab buxgalterlarning bosh og‘rig‘i hisoblanadi. Bu qiyin buxgalteriya vazifasi ko'plab savollar tug'diradi. Xodimlarga barcha turdagi hisob-kitoblarni qanday hisobga olish va tezda hisoblash mumkin? Xodim ham, ish beruvchi ham mamnun bo'lishi uchun xatosiz hisoblash tizimini qanday qilib malakali qurish kerak? Va shu bilan birga, biz doimo kuzatib borish va Rossiya qonunchiligidagi o'zgarishlarni hisobga olishni unutmasligimiz kerak. Hisoblash va ish haqini hisoblash bilan bog'liq bu xilma-xil vazifalar bizni ushbu jarayonni avtomatlashtirish g'oyasiga to'g'ri yo'lga olib boradi. "Mosgortrans" DUKning energiya xizmatida ish haqi hisob-kitoblarini tuzish bo'yicha tajribamizga asoslanib, biz ushbu maqolada ko'p darajali, hajmli va ko'p bosqichli hisob-kitoblarning xususiyatlarini, shuningdek, hisoblashning murakkab holatlarini ko'rib chiqishni taklif qilamiz. "1C: Ish haqi va xodimlarni boshqarish 8" dasturi (rev. 2.5 ). Ish haqining asosi xodimlarning ish haqi ("1C: Ish haqi va xodimlarni boshqarish 8" konfiguratsiyasida oldindan belgilangan hisob-kitoblarning asosiy turi), shuningdek bonuslar, nafaqalar va qo'shimcha to'lovlardir. Byudjet muassasalari ushbu ish haqi sxemasidan eng ko'p foydalanadilar. Qo'shimcha va qo'shimcha to'lov o'rtasidagi farq nima? Bonus - bu rag'batlantiruvchi to'lov, qo'shimcha to'lov - kompensatsiya. Mukofot xizmat ko'rsatish, ish staji, toifasi va qo'shimcha to'lov - dam olish kunlari, bayramlar, tungi vaqtlarda ishlaganlik, lavozimlarni birlashtirganlik uchun, og'ir mehnat sharoitida ishlaganlik uchun to'lanadi. Istisnolar - Uzoq Shimolda va unga tenglashtirilgan hududlarda ishlash va smenada ishlash uchun bonuslar, ular mohiyatiga ko'ra kompensatsiya to'lovlarini eslatadi. Ushbu rag'batlantirish va kompensatsiya to'lovlari, boshqa narsalar qatori, ish haqi asosida hisoblanadi. Ish haqi Har qanday xodimning ish haqining asosi har bir xodim uchun alohida belgilanishi yoki tarif stavkasi shaklida amalga oshirilishi mumkin bo'lgan ish haqi hisoblanadi. Tarif stavkasi va uning hajmi bir nechta xodimlarga belgilanishi mumkin. Shuning uchun, ko'p sonli xodimlar bilan Tarif toifalaridan foydalanish qulayroqdir. Tashkilotda ish haqini oshirishda 1C: Ish haqi va xodimlarni boshqarish 8 dasturida Tarif sinflari ma'lumotnomasida har bir tarif toifasi uchun yangi tarifni ko'rsatish kifoya qiladi. Ish haqi tizimidan foydalanish "Tashkilot xodimlari uchun rejalashtirilgan hisob-kitoblar to'g'risidagi ma'lumotlarni kiritish", "Tashkilotga ishga qabul qilish", "Tashkilotlarning xodimlarni o'tkazish" hujjatlariga har bir xodim uchun hisob-kitoblarning individual miqdorini kiritishni talab qiladi. Hisoblash turlari rejasini "Tashkilotlarning asosiy hisob-kitoblari" ni ochib, oldindan belgilangan "Kun bo'yicha ish haqi" yoki "Soat bo'yicha ish haqi" elementini oching. Birinchi holda, formuladan foydalaniladi: Oylik tarif stavkasi / Oylik muddat kunlarda * Ishlagan vaqt kunlarda; Ikkinchi holda, formula quyidagicha: Oylik tarif stavkasi / Oylik standart vaqt soatlarda * Ishlagan vaqt soatlarda Hisoblash turlari rejasida, agar hisoblash usuli "Oylik tarif stavkasi bo'yicha" tartibga solinsa, tanlash uchun mavjud bo'lgan tarif stavkalari bo'yicha hisob-kitob turini tanlash mumkin. Agar siz har bir xodim uchun individual maoshdan foydalanishingiz kerak bo'lsa, unda siz "Tarif stavkasi pul birliklarida ko'rsatilgan" tarif stavkalari asosida hisob-kitob turini tanlashingiz kerak. Agar siz bir nechta xodimlar uchun bittadan foydalanishingiz kerak bo'lsa, unda siz "Tarif toifasini kiritishni talab qiladi" tarif stavkalari uchun hisoblash turini tanlashingiz kerak.

Tarif stavkalari “Tarif darajalari” katalogiga kiritiladi. Ma'lumotnomada ushbu tarif qaysi sanadan boshlab amal qilishi va uning hajmi ko'rsatilishi kerak. Tariflar "Tashkilotga ishga qabul qilish" yoki "Tashkilot xodimlariga rejalashtirilgan hisob-kitoblar to'g'risidagi ma'lumotlarni kiritish" hujjatlari bo'yicha "Tarif toifalari" ma'lumotnomasidan Tarif toifasini tanlash orqali tayinlanadi. Bonus tizimi Ushbu maqolada biz bonus tizimi uchun bir nechta motivatsiya sxemalarini ko'rib chiqamiz. Bonusning miqdori va shartlari alohida buyruqlar bilan belgilanadi. Tashkilot rahbariyatining ixtiyoriga ko'ra, xodimlarni rag'batlantirish uchun turli xil moddiy rag'batlantirish turlari qo'llaniladi. Mukofotlar bir yo‘la to‘lanishi yoki ma’lum muddat davomida to‘lanishi, foiz sifatida hisoblanishi yoki qat’iy belgilangan miqdorda to‘lanishi mumkin. "1C: Ish haqi va xodimlarni boshqarish 8" dasturida amalga oshirish Dasturdagi bir martalik bonuslar "Tashkilotlarning qo'shimcha hisob-kitoblari" hisob-kitob turlari rejasida va rejalashtirilganlari "Tashkilotlarning asosiy hisob-kitoblari" hisoblash turlari rejasida oldindan belgilangan formulalar bo'yicha ko'rsatilgan: Miqdor formulasi: Belgilangan miqdor. Foiz uchun formula: Foiz * Hisoblash bazasi. Hisoblash bazasi kerakli hisob-kitoblarni tanlash orqali "Asosiy hisoblar" bo'limidagi "Boshqa" yorlig'ida o'rnatiladi. "Foydalanish" yorlig'idagi "Tashkilotlarning qo'shimcha hisob-kitoblari" hisob-kitob turlari rejasi elementi shakli bo'yicha bir martalik bonuslar bonus sifatida belgilanadi. Bir martalik bonuslar "Tashkilot xodimlari uchun bonuslar" hujjati bilan kiritilgan. Va rejalashtirilgan bonuslar "Tashkilot xodimlariga rejalashtirilgan hisob-kitoblar to'g'risida ma'lumot kiritish" hujjati bilan belgilanadi. Agar bonus ma'lum bir davrga (chorak, yarim yil, qishda yoki yozda ish) tayinlangan bo'lsa, unda nafaqat boshlanish sanasini, balki tugash sanasini ham ko'rsatish muhimdir. Foiz sifatida hisoblangan mukofotlar joriy oy uchun ham, bir oydan keyin ham hisob-kitob bazasi asosida tayinlanishi mumkin. "Boshqa" yorlig'ida siz hisoblash bazasini tanlash muddatini belgilashingiz mumkin (oldingi oy uchun yoki hisob-kitobning amal qilish muddati uchun). Foyda Nafaqa - bu davlat hisobidan to'lanadigan tekin pul to'lovi. Ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan to'lanadigan nafaqalar "Ijtimoiy sug'urta jamg'armasi mablag'lari hisobidan bir martalik nafaqalarni hisoblash" hujjati bilan tayinlanadi. Ushbu hujjatda nafaqa turini (bola tug'ilganda, homiladorlikning dastlabki bosqichlarida ro'yxatdan o'tishda, o'lim bilan bog'liq holda, bolani asrab olishda) va voqea sanasini tanlab, " Hisoblash” tugmasini bosgandan so'ng, nafaqa miqdori avtomatik ravishda ko'rsatiladi. Nafaqalar Tashkilot xodimlarning ayrim toifalari uchun nafaqalar belgilashi mumkin (rag'batlantirish: mahorat, jamoaga rahbarlik qilish, tijorat sirlarini saqlash uchun; kompensatsiya - zararli / og'ir mehnat sharoitlari uchun) "1C: Ish haqi va xodimlarni boshqarish 8" dasturida amalga oshirish Tizimdagi nafaqalar "Tashkilotlarning asosiy hisob-kitoblari" hisoblash turlari rejasida ko'rsatilgan. Formula: Foiz * Hisoblash bazasi. Hisoblash bazasi kun bo'yicha ish haqi, soat bo'yicha ish haqi kabi hisob-kitob turlarini o'z ichiga oladi. "Tashkilot xodimlariga rejalashtirilgan hisob-kitoblar to'g'risida ma'lumot kiritish" hujjati bilan tayinlangan, bu foizni ko'rsatadi. . Qo'shimcha yuklar Har qanday biznesda ishchilar qo'shimcha ish yukiga duchor bo'lishi mumkin. Va bu qo'shimcha yuklarni ham xodimning ish haqi (tarif stavkasi bo'yicha ish haqi), ham shtat jadvaliga muvofiq tayinlangan ish haqi (buyruq bilan belgilanadigan minimal yoki maksimal qiymat) hisoblab chiqish mumkin. Qo'shimcha ish uchun qo'shimcha to'lovlar Rossiya Federatsiyasi Mehnat kodeksining 149, 152, 119-moddalariga muvofiq amalga oshiriladi. "1C: Ish haqi va xodimlarni boshqarish 8" dasturida amalga oshirish Yuqoridagi qo'shimcha to'lovlar "Tashkilotlarning asosiy to'lovlari" hisob-kitob turlari rejasidan foydalangan holda amalga oshiriladi. Xodimning ish haqi bo'yicha qo'shimcha ish yuklari uchun qo'shimcha to'lovlarni hisoblashda quyidagi formuladan foydalaniladi: Foiz * Hisoblash bazasi. Hisoblash bazasi "Asosiy hisoblar" bo'limidagi "Boshqa" yorlig'ida o'rnatiladi. Bunday holda, bu tarif stavkasi bo'yicha ish haqi/ish haqi. Foiz "Tashkilotlarning rejalashtirilgan hisob-kitoblari to'g'risida ma'lumotni kiritish" hujjati bilan belgilanadi. O'z navbatida, biz quyidagi formuladan foydalangan holda shtat jadvaliga muvofiq ish haqi bo'yicha to'lovlarni hisoblashni taklif qilamiz: Foiz * Xodimlar jadvaliga muvofiq ish haqi * Ishlagan kunlar soni / standart kunlar.

"Shtat jadvali bo'yicha ish haqi" parametri quyidagi ko'rsatkichlar bilan yaratilgan: Buyurtma bilan belgilanadigan stavka va foizlar "Tashkilotlarning rejalashtirilgan hisob-kitoblari to'g'risidagi ma'lumotlarni kiritish" hujjati bilan belgilanadi. Ishlagan kunlar soni ish vaqti jadvaliga muvofiq belgilanadi. Kasblar kombinatsiyasi Ko'pincha korxona malakali kadrlar etishmasligi yoki xodimning vaqtincha yo'qligi bilan duch keladi. Bunday hollarda xodim bir nechta kasblarni birlashtirishi mumkin. Rossiya Federatsiyasi Mehnat kodeksining 149 va 151-moddalarida xodimning yo'qligi yoki etishmasligi sababli kasblarni birlashtirish uchun qo'shimcha to'lovlar nazarda tutilgan. "1C: Ish haqi va xodimlarni boshqarish 8" dasturida amalga oshirish Kasblarni birlashtirish uchun qo'shimcha to'lovlar "Tashkilotlarning asosiy to'lovlari" hisob-kitob turlari rejasidan foydalangan holda amalga oshiriladi. Agar kombinatsiya uzoq vaqt davomida amalga oshirilishi mumkin bo'lsa (yaqin kelajakda bu pozitsiyani egallash rejalari yo'q), unda biz ushbu hisob-kitobni formuladan foydalanib hisoblashni taklif qilamiz: Birlashtirilgan lavozimning ish haqi * Foiz * Ishlagan kunlar soni / standart kunlar Foiz "Tashkilot xodimlariga rejalashtirilgan hisob-kitoblar to'g'risida ma'lumot kiritish" hujjati bilan belgilanadi. Ishlagan kunlar soni hisobot kartasiga muvofiq yana aniqlanadi. Agar kombinatsiya qisqa muddatli xarakterga ega bo'lsa, ya'ni. to'liq bo'lmagan oy uchun (masalan, kasal yoki ta'tilga chiqqan xodimda ishlash) quyidagi formula qo'llaniladi: Birlashtirilgan lavozimning ish haqi * Foiz * Vaqt jadvaliga muvofiq xodim yo'q bo'lgan kunlar soni / kunlardagi standart vaqt. Qo'shma lavozimning foizi va ish haqi, xodim ishlamagan kunlar soni "Tashkilot xodimlariga rejalashtirilgan hisob-kitoblar to'g'risida ma'lumot kiritish" hujjati bilan belgilanadi. Vaqtinchalik almashtirish Yana bir misol - vaqtinchalik almashtirish. Ya'ni, ishlab chiqarish ehtiyojlari tufayli vaqtincha bo'lmagan xodim (odatda yuqori lavozimli) uchun vazifalarni bajarish. Odatda buyurtma bo'yicha tayinlanadi. "1C: Ish haqi va xodimlarni boshqarish 8" dasturida amalga oshirish Vaqtinchalik almashtirish uchun to'lov "Tashkilotlarning asosiy hisob-kitoblari" hisob-kitob turlari rejasida aks ettirilgan. Biz quyidagi formulani qo'shgan holda yangi hisoblash turini joriy qilishni taklif qilamiz: Formula: (Almashtirilayotgan shaxsning maoshi – deputatning ish haqi) * Vaqt jadvaliga ko'ra almashtirilayotgan shaxsning yo'qligi kunlari soni / kunlardagi standart vaqt.

"Qo'lda kiritish uchun kunlar vaqti" ko'rsatkichi quyidagi parametrlar bilan yaratilgan:

"Tashkilot xodimlariga rejalashtirilgan hisob-kitoblar to'g'risidagi ma'lumotlarni kiritish" hujjati bilan tayinlangan, unda almashtirilayotgan shaxsning ish haqi, o'rinbosarning ish haqi va vaqt jadvaliga muvofiq almashtirilgan shaxsning yo'qligi ko'rsatilgan kunlar soni. Sinf uchun premium Mukammalligi uchun bonus (masalan, malaka oshirish kurslarini tugatgandan so'ng) ishlagan kunlik stavka miqdorida bonus shaklida tayinlanishi mumkin. Klassik haydovchilar uchun bonus juda keng tarqalgan. Bu nafaqa tashkilotning mahalliy hujjatlari, mehnat va (yoki) jamoa shartnomasida belgilangan; byudjet tashkilotlarida u Rossiya Federatsiyasi hukumati, Rossiya Federatsiyasining tegishli ta'sis sub'ektining davlat organlari va mahalliy davlat hokimiyati organlari tomonidan belgilanadi (Rossiya Federatsiyasi Mehnat kodeksining 144-moddasi). "1C: Ish haqi va xodimlarni boshqarish 8" dasturida amalga oshirish "Tashkilotlarning asosiy hisob-kitoblari" hisoblash turlari rejasi quyidagi formuladan foydalanadi: Ruxsat etilgan miqdor * Bir oyda ishlagan kunlar. Belgilangan miqdor tarif toifasi sifatida Tarif toifalari ma'lumotnomasida, ishlagan kunlar - vaqt jadvaliga muvofiq belgilanadi. Keling, boshqa ishni ko'rib chiqaylik. Masalan, haydovchilar uchun mukofot: 2-sinf uchun - 10% 1-sinf uchun - 21% Aytaylik, xodim ikkinchi darajali malakaga ega va uning ish haqi 20 000 rublni tashkil qiladi. Aytaylik, u bir oyda barcha talab qilinadigan 184 soat emas, balki 160 soat ishlagan, qolgan 24 soat esa o'ziga bog'liq bo'lmagan sabablarga ko'ra (masalan, buzilish) korxonadagi boshqa ishlarda qatnashgan. Keyin uning bonusi 1739 rublni tashkil qiladi: 20 000 (tarif stavkasi) * 160 (soatlarda ishlab chiqarish) * 10% (sinf uchun mukofot ulushi) / 184 (oyiga standart soat). Shunday qilib, agar mukofot foiz sifatida ko'rsatilgan bo'lsa, quyidagi formuladan foydalaniladi: Ish haqi/soat*oyda ishlagan soatlar*Foiz Foiz va ish haqi "Tashkilot xodimlariga rejalashtirilgan hisob-kitoblar to'g'risida ma'lumot kiritish" hujjati bilan belgilanadi. Ishlangan soatlar soni (kunlardan ham foydalanish mumkin) vaqt jadvaliga muvofiq belgilanadi. Buyurtma masalalari Ish haqini hisoblashda hisob-kitoblarni yaratish uchun ma'lum bir xronologiyaga rioya qilish muhimdir. Hisoblashning ko'p turlari boshqalarga asoslanganligi sababli, ularni kiritishda qul hisob-kitoblari allaqachon mavjud bo'lishi kerak bo'lgan etakchilarni tayinlashi kerak. Tajriba hisob-kitoblarni yaratishning quyidagi tartibini taklif qiladi: 1. Rejalashtirilgan hisob-kitoblar to'g'risidagi ma'lumotlarni kiritish; |

| O'qing: |

|---|

Mashhur:

Yangi

- Printerni qanday olib tashlash mumkin Windows 7-ni barcha printerlarni olib tashlashning oson usuli

- Wi-Fi routerni bosqichma-bosqich sozlash: buni o'zingiz qanday qilish kerak Router va kompyuter o'rtasida ulanishni o'rnating

- Unutilgan VKontakte login va parolni tiklash

- Nima uchun sichqoncha noutbuk yoki kompyuterda ishlamaydi?

- Kontaktdagi bloklangan sahifani qanday tiklash mumkin Oldingi sahifaga kirish

- Noutbukda sichqoncha bilan bog'liq muammolarni hal qilish Sensorli panel ishlaydi, lekin sichqoncha ishlamaydi

- MX Player-ning bepul versiyasini ko'rib chiqish ilovaning afzalliklari va kamchiliklari

- Kvartirada desibeldagi shovqin standarti

- Agar MacBook signal eshitsa nima qilish kerak?

- Android 4 uchun mening mts yuklab olish